年報顯示,五大行凈利潤增幅放緩

銀行業成績單 釋放啥信號(經濟聚焦)

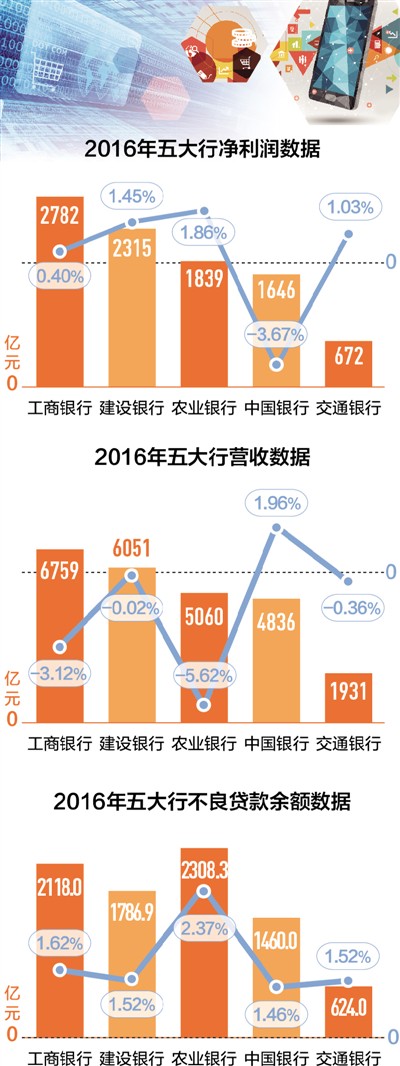

制圖:沈亦伶

每年4月,都是上市公司年報密集亮相的時候。作為銀行業中流砥柱的五大國有商業銀行,日前也曬出了去年的成績單:

工商銀行2016年實現凈利潤2782億元,比上年增長0.4%;農業銀行實現凈利潤1839億元,同比增長1.86%;中國銀行實現凈利潤1646億元,同比下降3.67%;建設銀行凈利潤為2315億元,同比增長1.45%;交通銀行則為672億元,同比增長1.03%。

從這份成績單看,五大銀行的凈利潤增幅放緩,增幅基本上是在“1”上下徘徊,中行更是首次出現了上市以來的凈利潤負增長。

在利潤增速放緩的同時,員工總數也出現了下滑。根據年報數據,至2016年底,除交行員工人數增加1088人外,工農中建四大行員工總數為162.98萬人,較上年減少18824人。2016年,五大行機構總數合計為70783個,比2015年的70952減少169個,減少幅度為0.2%。五大行員工總數合計為172.2萬人,比2015年減少17736人,減少幅度為1%。

銀行利潤增長放緩,員工數量瘦身,引發社會普遍關注。不少人擔心:五大銀行利潤增長這麼低,到底怎麼回事?傳統銀行未來的市場前景如何?記者就此採訪了有關機構和專家,從專業角度解析問題。

利潤放緩,五大行利息凈收入降幅在6%—9%

“銀行業主營業務收入增幅放緩,而成本沒有明顯縮減,利潤增速下滑很正常,不用過度解讀。”中國社科院金融所銀行研究室主任曾剛説,考慮到實體經濟仍然處于調整期,這一趨勢還將延續,但即便如此,銀行的絕對盈利額還是很大的。

曾剛分析,利潤增速下滑最根本的原因是經濟下行壓力加大,企業的有效信貸需求不足,導致銀行的資産收益率水準下滑。其次,利率市場化推進,也讓銀行凈息差水準不斷收窄,銀行傳統主營業務收入下降。再次,金融脫媒也降低了實體經濟對銀行信貸的需求,2016年,企業發債成本遠低于銀行貸款的利率水準,同樣導致銀行資産收益率下降。此外,商業銀行不良貸款上升,計提風險撥備水準隨著不良貸款規模水準上升而上升,衝減了一部分利潤。

凈息差收入是銀行收入的大頭,但近幾年凈息差水準下降已成趨勢,2016年五大行的利息凈收入降幅在6%到9%之間。以中行為例,去年,2016年中行凈息差同比收窄29個基點,達到1.83%。

對此,中行副行長張青松分析,一是因為2015年開始,人民銀行對存貸款的基準利率持續性下調,由于存款定價的期限和貸款定價的期限不一致,導致了凈息差的下降;二是“營改增”影響;三是去年美元升息,但國內沒有高收益率資産運用的機會,美元業務的息差拉了整個息差的後腿。

網點瘦身,信息技術提升改變客戶習慣

收縮網點、裁減人員,不僅是五大行在瘦身,整個銀行業都是這樣一個趨勢,去年銀行業員工總數,出現近年來的首次下滑。

“信息技術的提升,帶來客戶習慣改變,是銀行瘦身的主要原因。”曾剛説,越來越多的客戶通過電子化渠道接受金融服務,上市銀行的電子銀行替代率已達到95%以上,這意味著銀行減少了對傳統物理網點的依賴。

比如,工行網絡融資額已超過6300億元,100筆業務已經有92筆業務是線上上完成,已經成為最大的互聯網融資銀行。中行電子渠道業務的替代率達到了91%,內地智能化的網點佔到了50%。

傳統銀行電子化程度提高,老百姓也有切身感受。比如,個人賬戶開通了網銀,就可以綁上支付寶、微信,繳費、轉賬、匯款等業務在電腦和手機上就能辦。大額的取款業務,也可以通過ATM等方式自助完成,基本上不需要去櫃檯辦理了。

中國人民大學重陽金融研究院客座研究員董希淼分析,從五大行的變動情況看,機構和人員總體上略有減少,主要是結構調整和優化。未來銀行業櫃面業務仍然有減少的空間,但這些人員會在銀行內部進行培訓和轉崗,大規模“裁員潮”不會出現。

“我國銀行業的員工結構,與歐美國家有很大不同。”董希淼説,歐美國家銀行60%—80%是行銷人員,櫃員佔比是20%—40%;而我國銀行業的行銷人員只佔20%—30%,櫃員佔比為70%—80%,差不多是倒過來了。我國銀行業的物理網點在過去主要是“核算交易型”,現在正在向“行銷服務型”轉變。在這個過程中,櫃面人員轉崗成為行銷人員的空間非常大,未來將與歐美國家銀行的人員結構趨于一致。

企穩回暖,不良貸款“雙升”趨勢得到遏制

怎麼看待當前銀行不良貸款?未來走勢如何?這也是社會特別關心的一個問題。

總體上看,2016年隨著經濟整體企穩回暖,以及銀行加大不良資産處置力度,不良貸款規模和不良貸款率“雙升”的趨勢終于得到遏制,五大行資産品質總體看有穩中向好的趨勢。

其中,工行、中行、交行不良貸款余額和不良貸款率仍然“雙升”,但上升幅度趨緩;農行、建行不良貸款余額同比上升,但不良貸款率已出現下降。如農行,截至2016年末,其不良貸款率2.37%,比上年末下降0.02個百分點。

工商銀行董事長易會滿表示,目前工行不良貸款率為1.62%,低于1.74%的全國平均水準,也低于國際大銀行的普遍水準。不良額、不良率增速同比放緩,撥備覆蓋率四季度環比上升,資産品質穩中向好的態勢已經顯現。

這是否意味著,資産品質實質性改善的拐點已經到來?

董希淼認為,還不能下此判斷。從區域看,不良貸款風險將從東部沿海向中西部地區蔓延。中西部地區由于資源型行業比較集中,企業規模大,國有企業偏多,不良貸款可能要更長時間才能充分暴露。從行業看,盡管當前房地産行業不良貸款率不高,但其作為資本密集型行業集中了大量信貸資金,在去庫存巨大壓力下,其潛在風險將進一步顯現。此外,影子銀行體係和銀行非信貸業務的風險,也都可能逐步暴露。

當前經濟穩定運作壓力仍然較大,實體經濟面臨的困難仍然較多,“三去一降一補”持續推進,“僵屍企業”重組退出,部分企業的債務風險暴露可能還會有所增加,需要採取更有力的應對措施防范風險,切不可掉以輕心。(記者 歐陽潔)

-

中國進出口銀行北京分行原黨委書記李昌軍接受組織審查

經中國進出口銀行黨委批準,中國進出口銀行北京分行原黨委書記、行長李昌軍涉嫌嚴重違紀,目前正接受組織審查。2017-04-09 20:19:10

-

廣東汕頭:男子銀行ATM機旁殺死2人被抓獲

昨晚(4月8日)18時許,在廣東汕頭潮南區峽山街道廣發路一銀行的櫃員機前發生一宗搶劫殺人案件,致2人死亡。2017-04-09 20:28:12

-

中加聯合舉辦銀行間債券市場對外開放研討會

銀行間市場清算所股份有限公司(簡稱上海清算所)與加拿大多倫多證券交易所集團日前在多倫多聯合舉辦銀行間債券市場對外開放研討會,主題為“人民幣市場:中加金融連接的紐帶”。2017-04-08 12:45:59

-

前11個月 河北國企利潤同比增長83河北國企利潤同比增長83.2%科技人工智慧2016-12-24 12

前11個月 河北國企利潤同比增長83河北國企利潤同比增長83.2%科技人工智慧2016-12-24 12 -

前11個科技人工智慧2016-12-24 12

-

前11個月 河北國企利潤同比增長83河北國企利潤同比增長83河北國企利潤同比增長83河北國企利潤同比增長83.2%科技人工智慧2016-12-24 12

-

這事兒千萬不能大意!身份證挂失後還能用?

2017-04-09 15:10:31

-

【攻略】自住房、商住房……房子到底怎麼分類?

2017-04-09 14:59:43

-

借800元被迫還20萬!千萬當心這東西坑孩子

2017-04-09 14:59:43

-

BBC也看《人民的名義》,還説是中國的《紙牌屋》

2017-04-09 10:11:30

-

微信代購亂象:"朋友"不一定靠譜

2017-04-09 10:11:30