近日,金融專業人士朱雲來在第三屆外灘金融峰會上發表演講,從長期角度對宏觀經濟進行了基本的投入産出分析。朱雲來強調,在分析疫情對社會經濟造成的影響時,要注意借助多類數據。對于碳中和問題,要就其對經濟和金融係統的影響進行係統估算和科學論證。全球各國要開展係統性合作,實現碳中和轉型的平穩過渡。

以下為朱雲來演講摘編:

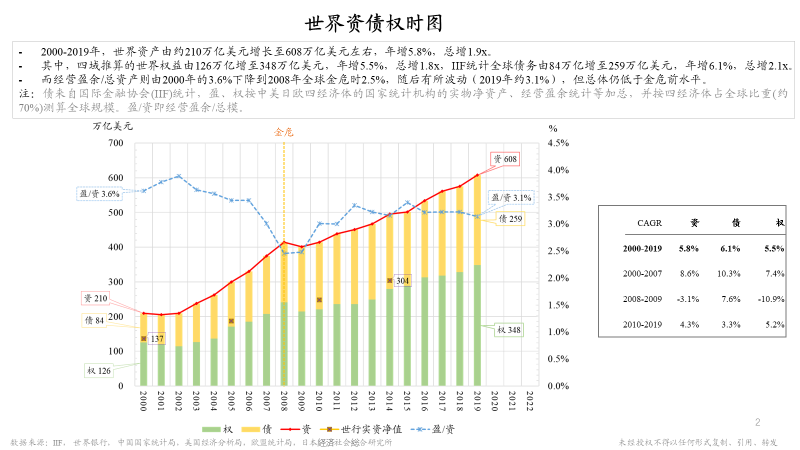

圖1是估算的全球資産、債務和權益總量變化時圖(在這裏資産、負債和權益都是存量概念)。其中柱狀圖中綠色的部分代表世界權益,即經濟學意義上的累計投資,它是通過中國、美國、歐盟和日本這四大經濟體的數據估算出來的,這四大經濟體都有SNA體係,且佔據了世界經濟70%的比重,因此可以用這些經濟體的數據反推出全世界的總權益。柱狀圖中的黃色部分表示的是依據國際金融協會數據得出的世界債務總額,相對實際值可能會偏少。此外,柱形內部的四個點代表了世界銀行給出的關于實際資産凈值的數據,這一數據在概念上最接近于權益,可以用來參照比對。

圖1

估算的權益總額和債務總額相加,就可以得出世界總資産規模,這一規模在如今約為600萬億美元。作為經濟核算指標中衡量公司經營狀況的一個基本參數,世界總盈利佔世界總資産的比重是經濟活動效率的重要衡量指標。相比于極高的資産規模,盈利所佔比重最高時僅為4%,如今約為3.1%,雖然相比于全球金融危機時期有所恢復,但總體仍然偏低。

與世界總資産的龐大規模相對應的,是其與GDP增長水準不相稱的資産增長率。2000年以來,資産的年均增長率約為5.8%,高于全球平均GDP增長率。在大多數金融相關問題的討論中,大家通常聚焦于産值的增加,而往往忽略了資産的增加,這是很令人擔憂的。

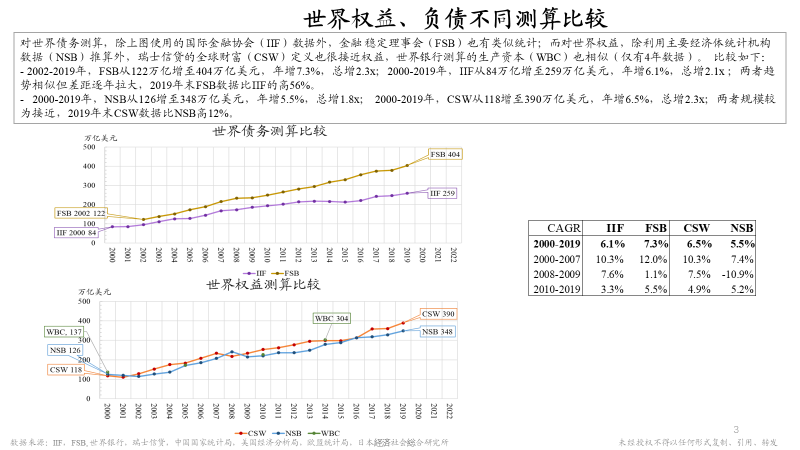

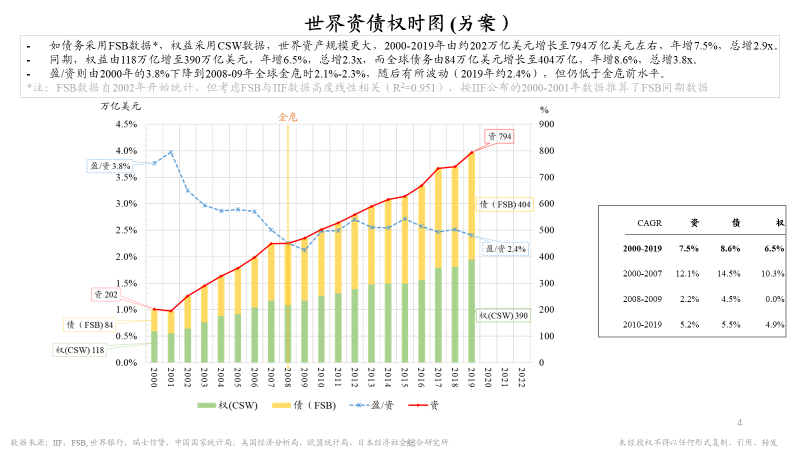

如圖2,為了與國際金融協會的數據相互印證,我們還利用金融穩定理事會(簡稱FSB)的債務數據進行了一次估算。FSB是2008年之後世界各國政府之間建立的組織,它從風險防范的角度盡最大可能來統計各國債務,因此它的數據更加全面,囊括了幾乎所有可以統計到的債務。事實證明,FSB的數據雖然數值更大,但它與國際金融協會的數據在趨勢上是相吻合的。同樣,為了核對權益數據,我們還另外使用各國國家統計局(NSB)的數據、瑞士信貸的全球財富(CSW)數據以及世界銀行的生産資本(WBC)數據進行比較,得出的結果較為一致。因此,綜合來看,前文中關于權益和債務水準的測算是具有可靠性的。

圖2

而下面圖3中的這些數據反映了一個值得關注的現象:從2000年至今,回報率(盈利/資産)呈現係統性下降的趨勢。這也是為投資活動定了一個基調,即無論投資哪一個領域,其回報率都不會脫離全球平均回報率的變化趨勢。至于這種趨勢今後是否會發生改變,仍然是值得懷疑的。以曾經的互聯網以及如今的AI為例,盡管相關領域的新型投資、新發明以及與之相應的新需求確實為社會帶來了較大的衝擊,並對社會發展起到了較大的推動作用,但它們的實際價值相對于幾百萬億美元的總資産規模而言,可能並沒有想像中的那麼大。

圖3

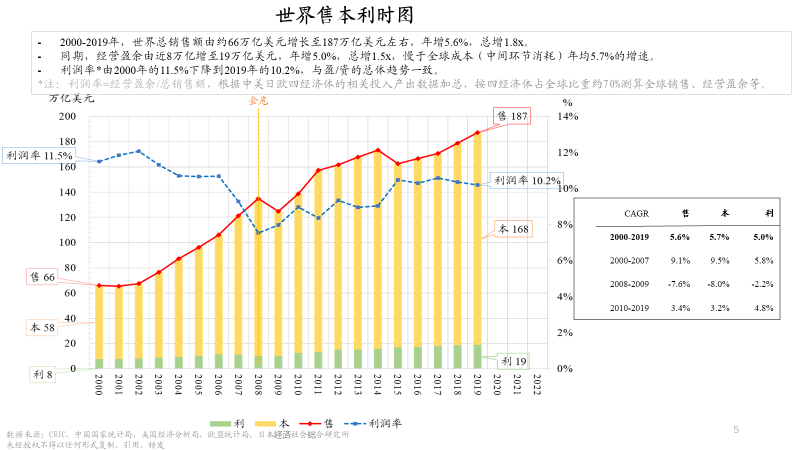

那麼我們再通過圖4來看看經濟實體的盈利狀況。經濟活動的計量很重要,有流量和存量兩個維度概念,在這裏是流量。實體經濟領域的計量指標包括銷售額、成本、利潤率和薪酬等。從企業的角度看,全球平均利潤率存在一定的下降,雖然波動明顯,但尤其是近年來還是呈逐漸下降趨勢。

圖4

居民與企業差距漸大,投資回報結構值得關注

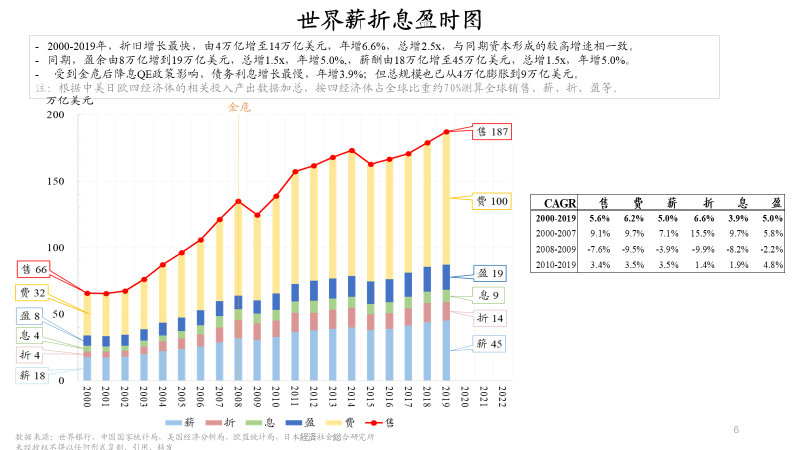

我們來通過圖5看看世界的薪酬、折舊、利息和盈利幾個經濟分配項目的規模變化。2000年至2019年間,世界固定資産的折舊規模增長了10萬億美元(折和年均增速6.6%),增速比圖中其他幾項更快,與同期世界資本形成的較高增速相一致。

圖5

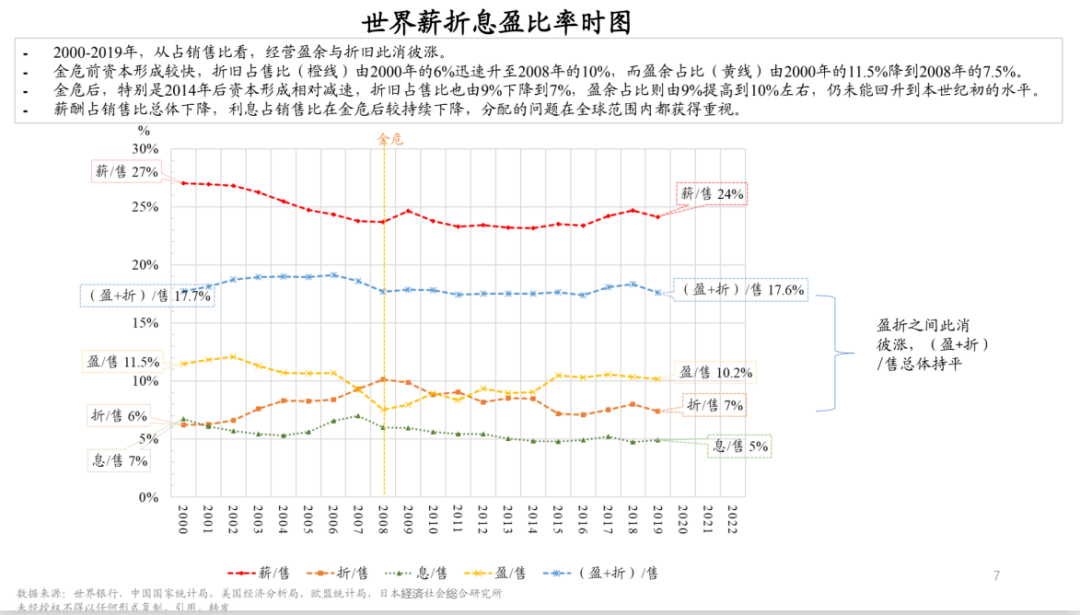

我們再來看看下圖(圖6)中企業及企業所有者分配的份額(藍線),即盈利與折舊之和佔銷售總額的比例,也基本保持不變。企業受到2008年金融危機等影響相對略小。而從居民的角度看,一方面,薪酬佔銷售總額的比重(紅線)從危機前的27%下降至如今的24%;另一方面利息在逐漸下降。也就是説,與居民部門的利益密切相關的薪酬和利息都在逐步下降。因此,在經歷一場危機之後,企業部門的分配可能並沒有變得更差,而居民部門有所下降。企業部門和居民部門這兩種不同的發展態勢也能夠在一定程度上解釋美國等20年以來的一些社會分歧現象。

圖6

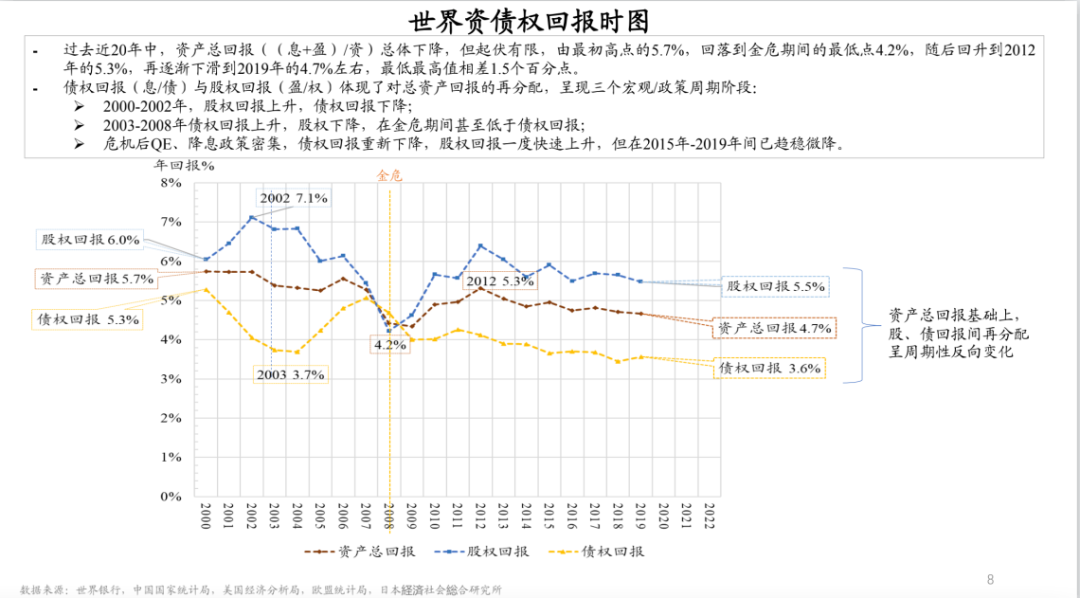

最後,從投資回報率的角度來看(圖7),初步測算全球股權回報率為5.5%,債權回報率為3.6%。從趨勢上來看,總體上在下降。從結構上來看,股權回報率僅比債權回報率多出不到2%,總體來説水準偏低。從投資策略和長期資産配置的角度來看,因為股權投資相比于債權投資需要承擔更大的風險,所以二者投資回報率上的差別相對風險比例而言,或許並不合理。

圖7

把握疫情變化規律,探尋疫情對經濟的影響

當今世界面臨兩大基本問題,一是新冠肺炎疫情,二是低碳轉型。我就此分享一下自己的看法。

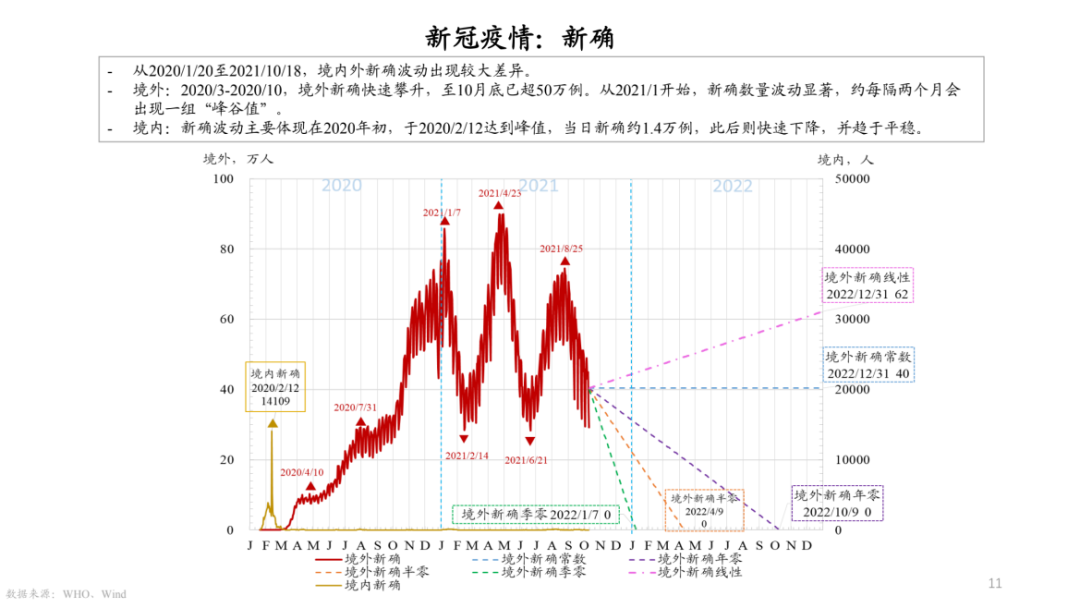

首先是疫情。如圖8,境外新增確診病例在2021年初迅速增長至80萬人的水準,此後基本在此基礎上下波動。根據2020年的經驗,病毒在冬季可能會擴散得更快,但從全球的確診數據來看,不同季節似乎並不存在顯著差別,不過這也可能是因為南北兩個半球的季節相反,使得新增確診病例在時間維度上趨于平衡。

圖8

如果疫情仍然保持當前趨勢發展下去,那麼將來每日新增確診病例的增長將符合最上方粉色虛線的預測。而如果一年之後歸零,或者半年之後歸零,抑或是一個季度之後歸零,則各有與之相對應的模擬曲線。

隨著疫情的時間變長,疫情相關的各類統計數據也漸趨于穩定。不過,要理解疫情對社會的影響程度究竟有多大,我們還需要借助其他數據。此外,我們還需要區分疫情的變化中,哪些是因為疫苗的作用,哪些是傳統的流行病隔離方法的作用,以及哪些是因為治療技術的改進。

總之,疫情與生活和經濟息息相關,我們還可以嘗試對疫情的影響范圍和世界經濟體係中的人口活動范圍等進行一定的對比,進而探索疫情之中的經濟如何破局。

全球通力合作,助力碳中和平穩過渡

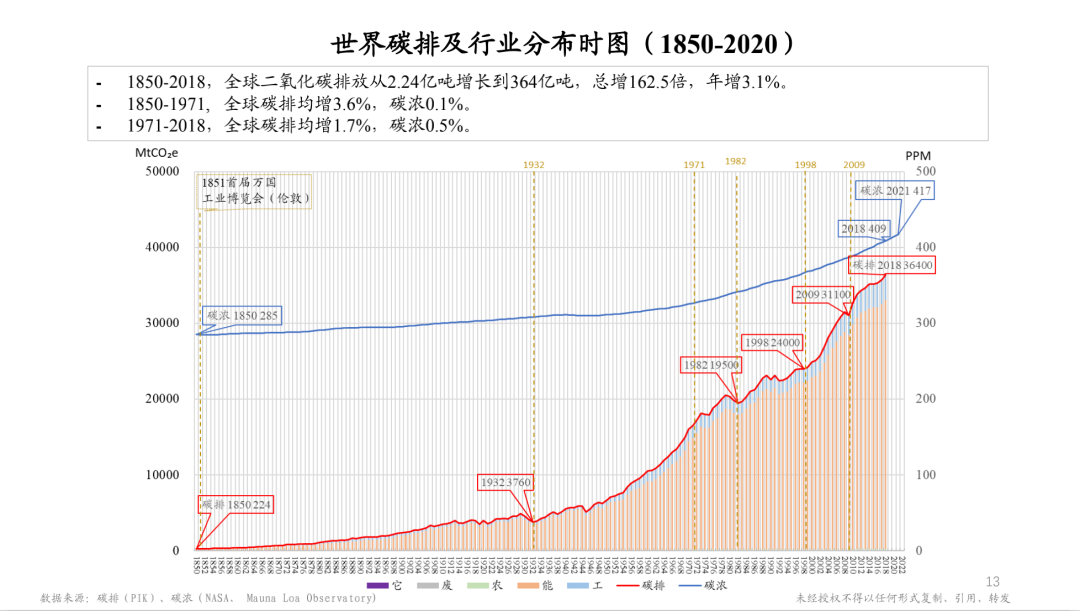

碳排放問題同樣比較重要。圖10中藍色的曲線指的是自1850年開始觀測以來的空氣中二氧化碳濃度,紅色的曲線指的是1850年以來的碳排放量,這是關于碳排放問題的兩個最重要的觀測數據。

圖10

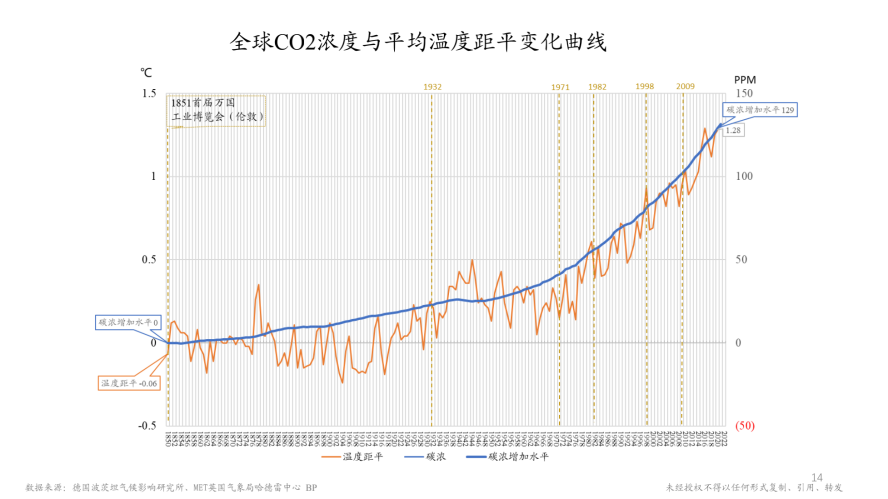

如圖11,1851年,第一屆世博會在倫敦舉辦,工業化尚處于早期。直至今日,工業化持續推進,碳排放量持續增長,二氧化碳濃度也在持續增加,與之相應地,世界平均氣溫也在不斷上升。2021年諾貝爾物理學獎得主真鍋淑郎在模型預測中指出,全球二氧化碳的含量每翻一倍,全球均溫會上漲3攝氏度。如今全球二氧化碳濃度增加了45%,氣溫也增加了3攝氏度的45%,即1.34攝氏度左右。

圖11

我們可以通過一個簡單的類比來理解碳中和的概念(圖12中的左上方小圖)。碳排放就像是水龍頭往水池裏放水的過程,而這個水池有一個出水口,那麼假設每年排放量為9ppm,而碳濃度增加了3ppm,那麼就有6ppm的碳從“出水口”溜走了。這也就意味著,假設我們將碳排放量從9ppm降至6ppm,那麼水池裏的水可能就不會再增加,即碳濃度也不會增長,碳中和的目標就實現了。不過,這意味著現在全球的碳排放要削減30%。

圖12

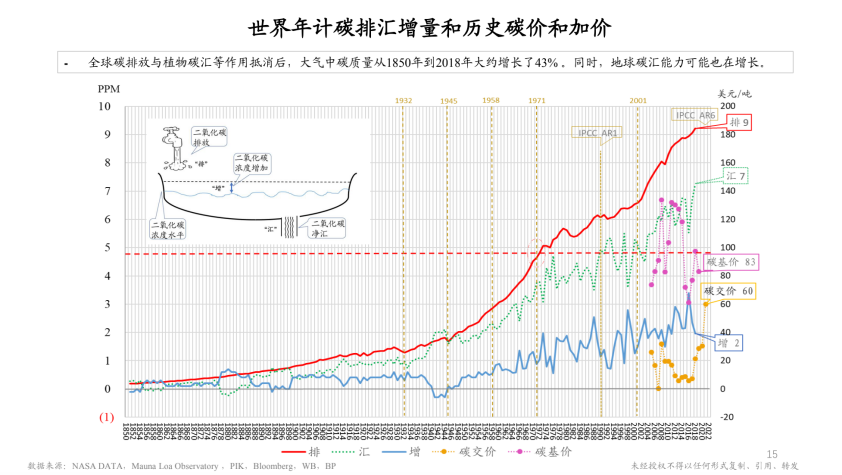

碳中和不只是一個環境問題,更是一個經濟問題。要實現碳中和,就要逐步淘汰燃煤發電機組並用光伏等清潔發電機組來進行替代,但這個替代過程涉及到資産處置的問題。一方面是沉沒資産,即原有的燃煤資産如何處理的問題,這些資産對應的貸款等金融資産也有壓力;另一方面是建立新資産,即新能源電站如何投資興建的問題。如果這一過渡能夠平穩完成,那麼我們就能夠實現碳中和乃至徹底脫碳的目標。不過,因為當前的電力資産、燃煤資産以及冶金、建築材料和石油化工等重要制造業都是極為耗能的産業,這些在今後是選擇仍然耗費煤油氣還是消耗可清潔生産的電力,這也是值得考慮的問題。另外,用于發電的可再生能源是否足夠,都是需要進行係統性地估算的,亦需要各方有關專家的參與、合作與更為係統科學地論證。

總之,碳中和轉型對金融係統影響巨大,要實現平穩的過渡,需要各國政府係統性地開展合作。