新華社上海3月16日電 題:預付卡商家上演“另類”跑路 維權路上要過哪些“卡”?

新華社記者黃安琪

預付卡商家跑路消失,消費者遭遇維權難已不是新鮮事。然而記者調查發現,為了躲避判罰,拖延賠付時間,不少預付卡商家開始上演“另類”跑路——“停業裝修”“被動轉會”“僅剩一家”等戲碼輪番上演,制造出一種“似跑非跑”的現象,讓消費者陷入維權困境。

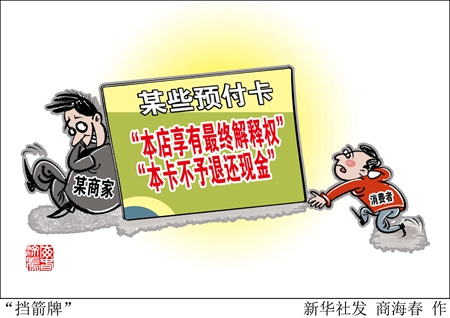

“似跑非跑”:預付卡商家充分使用“最終解釋權”

2013年12月5日,許女士在上海阿里巴巴影像公館為其孩子拍攝了一套寫真。選照片時得知,如果充值1000元則可贈送2頁此次拍攝的入冊照片,且後續消費可享有優惠價格。

“折扣很誘人,又有多家影樓可以選擇。”許女士心動了,便充值1000元辦理了一張媽媽嗨卡。商家承諾該卡可至媽媽嗨網旗下13家攝影機構任一門店使用且無有效期限,並可獲取優惠價格。

2017年7月,當許女士準備再次給孩子拍攝寫真時發現,相關攝影門店已集體消失。經向工商部門投訴,許女士發現媽媽嗨預付卡並無備案。

然而,商家卻解釋稱13家攝影門店中仍有一家在經營,許女士仍可在該門店消費,雖該門店無法讀取許女士持有的充值卡資訊,但可以根據許女士所報的卡內余額協商處理,且相關數據及網站資訊已丟失,許女士所持有的充值卡內余額已無法核實。

記者調查發現,除了以“僅剩一家”的借口推延退款外,預付卡商家常用的戲碼還有以“裝修”為名暫停營業、突然通知消費者“被動轉會”至其他機構消費等。

記者採訪發現,在商家和消費者有書面合同的情況下,大多是由商家提供格式文本,合同中包含“本店享有最終解釋權”“本卡不予退還現金”等格式條款。在資金鏈出現問題時,部分商家為了拖延時間或躲避懲罰,往往以“最終解釋權”為托底條款打一些擦邊球。

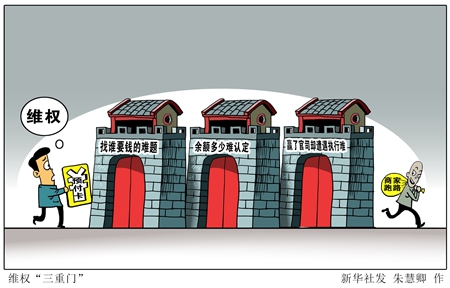

消費者單向風險巨大 維權或遭遇“三重門”

上海市長寧區人民法院發布的《2015-2018年涉單用途預付消費卡糾紛案件司法審判白皮書》顯示,預付卡類案件主要發生在私教健身、美容美髮和教育培訓等服務行業,其中又以健身行業最為集中,連續4年佔此類案件的95%以上。引發糾紛的主要原因是經營者遷移店址或關門停業,消費者無法繼續接受服務。

“單用途預付消費卡模式的提前預付性導致消費者單向風險凸顯。”上海市長寧區人民法院民事審判庭庭長劉亞玲表示,消費者在交付款項後處于弱勢地位,其能否完整享受商品或服務,很大程度取決于商家的經營狀況和誠信程度,一旦經營者出現經營不善、服務品質下降等情形,消費者權益極易受到損害。

記者調查發現,一旦發生預付卡商家跑路事件,消費者維權會遭遇很多障礙。首先,就面臨著找誰要錢的難題。部分公司內部管理混亂,品牌歷經多次變動,導致會員權利承接混亂,消費者維權受阻。

“如在一起健身公司服務合同糾紛案件中,消費者提供的合同、收據、合同落款用章、健身卡品牌標誌均存在不同,給案件審理、事實查明、責任主體認定帶來一定困難。”劉亞玲説。

其二,余額多少難認定。部分商家在銷售預付卡時,僅在其係統內登記消費者相關資訊,並未與消費者訂立書面合同,對服務內容、項目金額、使用期限等均無明確書面約定。部分消費者與商家簽訂了格式合同,但事發後,一些商家宣稱,相關數據及網站資訊已丟失,消費者所持有的充值卡內余額自然就無法核實。

其三,贏了官司卻遭遇執行難。記者查閱中國裁判文書網發現,預付卡類案件缺席審判的比例較高。從上海長寧法院近4年審結的此類案件來看,發卡公司多因自身經營不善、無法繼續維持而歇業。消費者申請強制執行後,很多被告無財産可供執行,執行難度較大,消費者款項難以得到實際清償。

法律滯後監管空白 根治頑疾關鍵在價格

“現行法律法規的滯後性與消費者權利保護的全面性需求不匹配。”劉亞玲表示,就目前的法律規定來看,經營者與消費者一旦出現預付消費卡糾紛,處理依據的主要法律為《民法總則》《合同法》和《消費者權益保護法》等,輔以2016年商務部修訂的《單用途商業預付卡管理辦法》為參考。但預付消費卡種類繁多,牽涉到的法律主體不盡相同,對其難以進行“一刀切”式的管理。

“雖然一些地方先行先試,出臺地方性管理辦法,但法律層級較低,且將兌付特定商品或服務的情形排除在外,難以對消費者提供全方位的保護。”劉亞玲説。

此外,工商、商務、公安等部門對預付消費卡經營者的經營活動雖均具有一定的監督權,但由于權責劃分不明確,造成部門之間權責交叉,降低了監管效率,導致監管難以有效運作。

劉亞玲建議,應盡快出臺針對單用途預付消費卡糾紛的專項法律法規,對發卡資質、發卡規模、資金用途、退卡機制等方面進行規制。同時,進一步明確行政監管主體和職責分工,構建多個監管部門之間的協作機制,消除監管盲點,形成合力,協同做好售卡備案、資訊披露、資金管理等各項工作。

“預付卡消費風險頑疾根治關鍵在價格。”上海段和段律師事務所律師劉春泉表示,目前不少服務項目單次消費價格畸高,一般人消費不起,不得不辦卡。建議監管部門嚴管企業虛假宣傳、隨意定價,將隨意抬高價格和低于成本定價納入不正當競爭、反壟斷規制,“消費者能夠以合理的價格獲得單次消費或者更多選擇,市場才能回歸正常。”

-

大數據"坑熟客",技術之罪需規則規避

2018-03-02 08:58:39

-

高品質發展,怎麼消除“遊離感”?

2018-03-02 08:58:39

-

學校只剩一名學生,她卻堅守了18年

2018-03-01 14:40:53

-

有重大變動!騎共用單車的一定要注意了

2018-03-01 14:40:53

-

2018年,樓市會有哪些新變化?

2018-03-01 09:01:20