新華社北京12月24日電(鬱瓊源、王錦萱)“對條件、報資訊、留資料,納稅人要享受專項附加扣除,只需做到這三步。”針對納稅人如何才能享受到2019年1月1日起實施的個稅專項附加扣除,國家稅務總局總審計師劉麗堅24日在國務院新聞辦舉辦的國務院政策例行吹風會上回答了記者的提問。

據劉麗堅介紹,具體來説,“對條件”就是將個人情況與6項專項附加扣除的條件對照一下,看看自己是否符合、符合幾項,比如子女是否處于受教育階段,老人是否已經達到60歲,在自己工作的城市有沒有貸款買房或租房等。

通過對照,如果納稅人有符合申報的專項附加扣除,那麼就可以進入填報環節。

“具體填報方式有四種,”劉麗堅説,下載手機APP“個人所得稅”填寫,登錄各省電子稅務局網站填寫,填寫電子資訊表,填寫紙質資訊表。“電子和紙質資訊表都可以在稅務機關網站上下載。”

據介紹,無論納稅人是選擇在扣繳單位發工資時享受扣除,還是選擇次年自行向稅務機關辦理匯算清繳申報時扣除,都可選擇以上四種填報方式中的任意一種進行申報。

為什麼要納稅人留存資料?劉麗堅説,納稅人留存必備資料,主要是為了界定好徵納雙方的法律責任,倡導大家共同維護誠信社會。並不是所有項目都需要留存資料,而且申報時留存資料也不需要提交,只有當稅務部門事後核驗時,部門資訊核對不上的,才會找納稅人核對。此外,留存資料多數都是在發生相關事項時産生的,不需要大家再額外單獨準備。

根據個人所得稅專項附加扣除操作辦法,納稅人應當將扣除資訊表及相關留存備查資料,自法定匯算清繳期結束後保存五年。

據了解,稅務機關將會定期對納稅人提供的資訊開展抽查。核查時,納稅人無法提供留存備查資料,或者留存備查資料不能支援相關情況的,稅務機關有權要求納稅人提供其他佐證;如不能提供其他佐證材料,或者佐證材料仍不足以支援的,納稅人將不得享受相關專項附加扣除。

新聞連結:

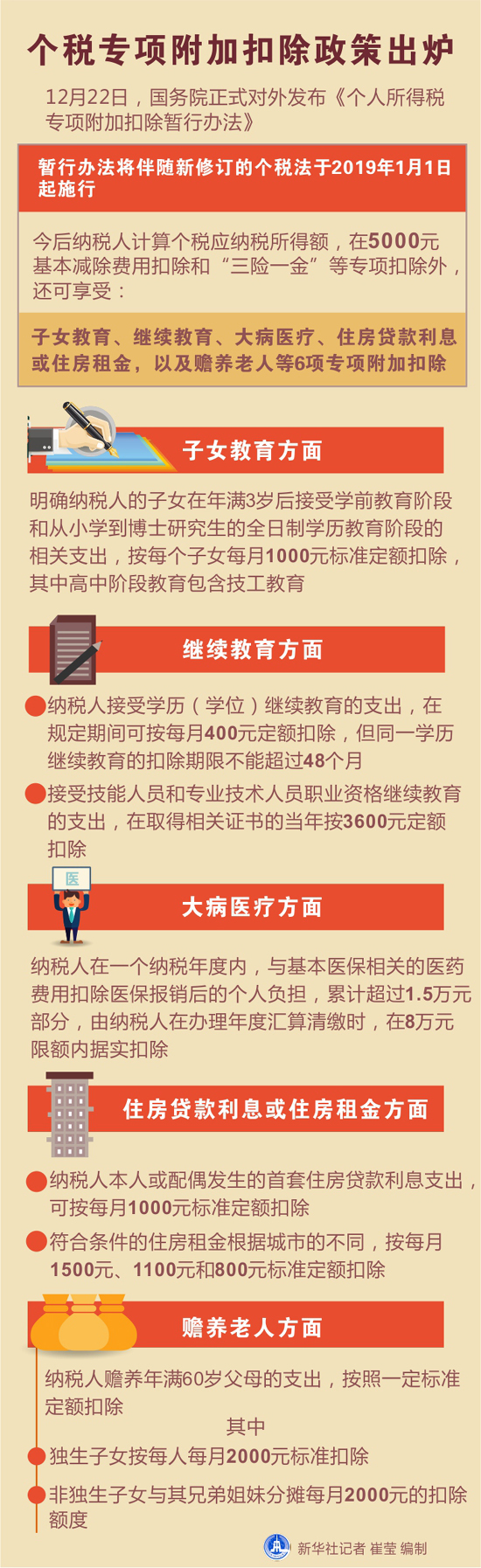

圖表:個稅專項附加扣除政策出爐 新華社記者 崔瑩 編制

-

大數據"坑熟客",技術之罪需規則規避

2018-03-02 08:58:39

-

高品質發展,怎麼消除“遊離感”?

2018-03-02 08:58:39

-

學校只剩一名學生,她卻堅守了18年

2018-03-01 14:40:53

-

有重大變動!騎共用單車的一定要注意了

2018-03-01 14:40:53

-

2018年,樓市會有哪些新變化?

2018-03-01 09:01:20