原標題:“低利率”宣傳誇大其詞、偷獲個人隱私 ……專家教你避開貸款這些坑

模糊利率計算方式“低利率”宣傳誇大其詞

3月31日,中國人民銀行發布2021年第3號公告,針對從事貸款業務的機構范圍、貸款産品在行銷中利率的表述方式等做出了具體規范。央行出臺這個公告主要有哪些考慮?目前具體存在哪些問題?

記者發現,許多App在宣傳借錢功能時,會用“日利息”的概念替代銀行計息通常使用的年化利率。有的App就使用“1000元借1天的利息”這樣的計算方式,來模糊用戶實際借款的利率水準。

這些借貸平臺給出的利率究竟是低還是高呢?仔細計算一下就會發現:銀行年利率一年按照360天計,這家宣稱“1000元用一天,最低僅需0.2元”的網絡借貸平臺的利率,經過換算,就是0.0002*360=0.072。這樣的年利率已經高達7.2%左右。要知道,目前正規銀行的消費貸、信用貸等的年利率普遍在5.22%到5.88%左右,在優惠期間利率還有機會打折。

清華五道口金融學院副院長 田軒:消費者其實可能金融知識並不完全具備,一些宣傳,一些包裝,讓你感覺,給你個錯覺説,這個利息好像其實並沒有多少錢,一天可能也就花兩三塊錢,三四塊錢。但其實如果我們用金融的(知識),嘗試把它年化(利率計算出來)的話,這是一個非常高的比例,所以可能會,第一誘導這些年輕人超前消費,不太切實際地超前消費,第二可能會讓他們背上沉重的債務負擔,比如連續貸款、以貸養貸的一些情況。

在中國人民銀行發布2021年第3號公告中,針對利率的方式特別指出,“應當以明顯的方式向借款人展示年化利率,並在簽訂貸款合同時載明,也可以根據需要同時展示日利率、月利率等資訊,但不應比年化利率更明顯。”專家建議,如果用戶確實需要使用這些App的借錢功能,也要在借錢的時候,事先算清楚實際的年化利率水準,衡量自身的還款能力。

開通App借錢功能 上傳個人資訊需謹慎

我們想要在各類App上開通借錢功能,App就會引導用戶額外提供更多個人資訊。但其實,按照國家規定,我們日常使用App完成美化圖片、觀看視頻等基本功能,一般只需要簡單注冊賬號即可,不需要提供過多個人資訊。需要注意的是,用戶開通借錢功能的過程中,哪怕沒有實際向借貸平臺借錢,也有可能會給我們自己帶來風險。

在調查中,記者發現,用戶想要獲取準確的借款額度,首先就需要進行一係列認證,要完成包括上傳身份證、面部識別、個人徵信授權等步驟。而根據國家互聯網資訊辦公室、工業和信息化部、公安部、國家市場監督管理總局聯合印發的《常見類型移動互聯網應用程式必要個人資訊范圍規定》當中要求,我們使用App看視頻、美化照片等基本功能時,簡單注冊賬號就可以,不需要在App當中過多提供個人資訊。

因此,如果日常使用App時,出現向用戶索取手機號碼、上傳身份證、進行人臉識別等資訊,用戶就要注意,這已經超出了普通的App功能使用、網絡消費或瀏覽網頁的需要,開始觸及個人信息安全。

中國人民大學法學院教授 劉俊海:在數字化時代,企業克敵制勝的法寶就是大數據,大數據説白了(某種程度上)就是千家萬戶每個消費者的個人隱私資訊,所以它不會放過任何一個通過App獲取消費者個人隱私資訊的機會。

網絡安全專家 裴智勇:(借款前)都會以對你個人進行信用評估的方式,將你的手機,借用各種各樣的索(要)權(限),搜集大量的手機許可權。在某種程度上,實際上我們是以大量出賣個人資訊或者出賣自己手機上大量的隱私資訊為交換條件,來換取那麼十幾塊或者幾十塊錢的優惠。

頻繁查詢 導致用戶徵信記錄受損

即使沒有混淆App上基本功能與借貸功能的區別,用戶進行獲取借款額度的操作,其實也有可能損害自己的徵信記錄。由于要控制借貸風險,這些App會要求用戶同意授權查詢自己的徵信記錄。如果多次進行類似操作,用戶個人徵信記錄就會悄然發生變化。

根據央行徵信中心相關提示,如果在一段時間內,個人的徵信報告多次被查詢,可能説明資訊主體向很多銀行申請過貸款或申請過信用卡但均未成功。那麼銀行有理由推測該用戶財務狀況不佳,還款能力堪憂,這樣的資訊對後續申請其他相關金融服務,可能會産生不利影響。

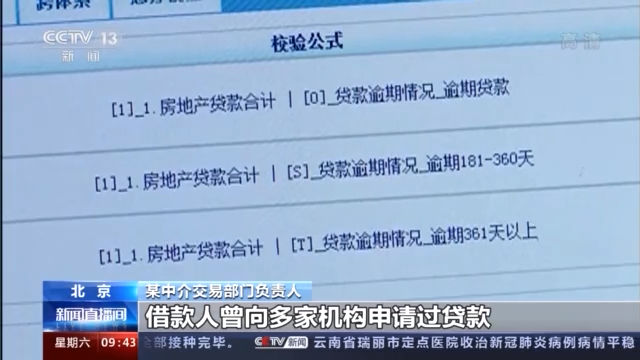

某中介交易部門負責人:我們在幫助客戶辦理按揭貸款的當中,銀行會查看借款人的徵信記錄,銀行也表示,如果借款人的徵信記錄一定時間內超過銀行確定的查詢次數,會據此推測借款人曾向多家機構申請過貸款,可能存在財務狀況問題,在買房首付款方面存在壓力,也會將這個因素納入到是否批貸的考慮當中,我們也遇到有客戶因為這方面的原因被拒絕貸款的例子。

這也就是説,用戶使用App上“快速審核、快速到賬”的借錢功能,貌似快速借錢一時爽,但後續對徵信産生的影響可能就是因小失大。

中國人民大學法學院教授 劉俊海:我認為這個問題將來一定要解決,也就是平臺要索取消費者大量的資訊,一定要恪守合法、必要、正當、公平、合理、保密、安全、知情、同意的基本原則。