| REITs (Real Estate Investment Trusts,REITs) 即房地産投資信托基金。REITs起源于20世紀60年代的美國,近幾年中國REITs的規模和數量快速增加。截至到2013年末,人民幣房地産基金管理機構達到206家,發行437支房地産私募基金,管理的規模超過4000億人民幣。 目前,46%的房地産基金管理機構及48%的資金量投向了商業性質的城市綜合體開發和商業地産領域。此外,有48%的房地産基金管理機構及43%的資金量投向了住宅地産。其余的部分主要關注工業地産、旅遊地産、養老地産等新興地産開發領域。 |

| REITs (Real Estate Investment Trusts,REITs) 即房地産投資信托基金, 是以發行收益憑證的方式匯集特定多數投資者的資金, 由專門投資機構進行房地産投資經營管理,並將投資收益按比例分配給投資者的一種産業投資基金。 [詳細] |

| 根據組織形式,REITs 可分為公司型以及契約型兩種。 | 根據投資形式的不同,REITs 通常可被分三類:權益型、抵押型與混合型。 | 根據運作方式的不同,有封閉與和開放型兩種 REITs。 | 根據基金募集方式的不同,REITs又被分為公募與私募型。 |

| REITs(Real Estate Investment Trusts,房地産投資信托基金)是一種以發行收益憑證的方式匯集特定多數投資者的資金,由專門投資機構進行房地産投資經營管理,並將投資綜合收益按比例分配給投資者的一種信托基金。REITs既可以封閉運作,也可以上市交易流通。房地産私募股權基金,一般由一個負無限責任的普通合夥人(基金管理公司)和一個或多個負有限責任的合夥人(基金投資者)組成,主要以私募的方式募集資金,並將所募集的資金用于房地産投資的私募股權基金。房地産私募股權基金,可以分為公司制房地産私募股權基金、有限合夥制房地産私募股權基金、信托契約制房地産私募股權基金。 |

|

| 目前,國內開放商的融資渠道仍然十分單一,外部融資主要以銀行為主。2014年H1,來自銀行貸款的金額為11292億元,同比增長了14%,佔比為19%;約40%的資金需要開發商自籌,金額為23810億元,同比上升了10%;剩余的40%則主要來自購房定金和按揭貸款,但是這部分資金來源隨著今年樓市的下滑而減少,分別下跌了9%和4%。 | ||||

|

|

美國REITs代表:西蒙房地産集團(Simon Property Group,以下簡稱SPG)

西蒙房地産集團(Simon Property Group,以下簡稱SPG)是美國最大的商業地産運營商和北美最大的零售地産上市公司,標準普爾500指數成分股之一,擁有北美地區公開發售的最大的商業地産REIT。目前,公司市值約513億美元,是美國市值最大的房地産開發商市值的近6倍。2013年其營業收入為52億美元,凈利潤為13億美元。[詳細]

|

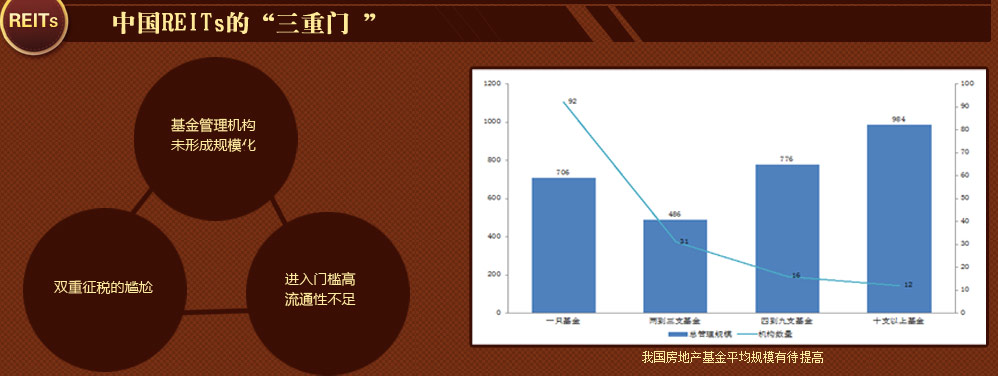

| 廣闊的前景使得近幾年中國REITs的規模和數量快速增加。從2008年開始人民幣房地産基金較多出現。但是整體規模偏小,2010年以前,基金數量只有16支,募集規模在100億左右。2010年以後,人民幣房地産基金發展開始提速。2011年和2012年是發展最快的兩年,基金數量分別增加了125支和129支。截至到2013年末,人民幣房地産基金管理機構達到206家,發行437支房地産私募基金,管理的規模超過4000億人民幣。而根據美國REITs的市值佔GDP的比重,未來中國REITs的市場容量大約為1-2萬億左右。[詳細] |

| 國內首個REITs挂牌 5月21日,中信證券“中信啟航專項資産管理計劃”(以下簡稱“中信啟航”)在深交所綜合協議交易平臺挂牌轉讓,“中信啟航”是國內首個交易所場內房地産投資基金産品(REITS)。 中信啟航産品採用結構性設計,針對不同風險偏好的投資人,將産品分為優先級和次級兩類。優先級為低風險的投資人,500萬元起購;針對中高風險偏好的投資者次級部分,3000萬元起購。存續期內,投資收益先滿足優先級投資人,後將剩余收益分配給次級投資人。優先級評級為AAA,預期收益率5.5%-7%,最終收益率由詢價結果確定;次級預期收益率在12%-42%,次級無評級。産品總規模52.1億元,優先級和次級按7:3比例發行。 深交所表示,推出交易所場內REITs産品的意義在于,一是豐富證券市場投資品種。REITs的收益來源于成熟物業租金收入與物業資産增值,兼具固定收益産品與權益類産品的投資特性,為證券市場投資者提供了具有新型風險收益結構的投資品種。二是通過參與産品設計與運作管理,促進證券經營機構及相關中介機構提高自身核心競爭力,形成新的盈利模式。三是以穩定分紅為基石、以租金預期為核心的定價機制有助于推動房地産理性價格的形成,成為收入物業定價的重要市場標桿,促使投資者關注房地産投資的租金回報。 |

|

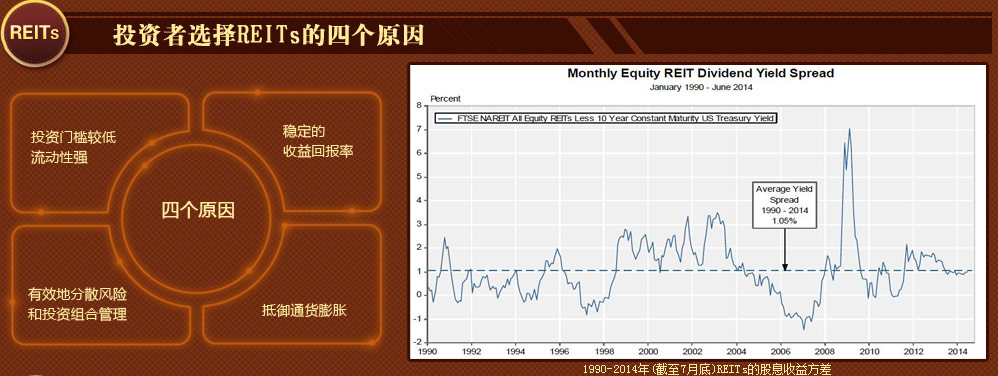

| 風險提示編輯上市交易的REITs會同時受不動産周期性波動和股市整體周期波動的影響,在不動産景氣度較低或股市係統性風險較高的情況下,會影響基金的收益水準。此外,由于目前我國境內還沒有公開上市的REITs産品,因此,不管是直接投資還是通過QDII基金間接投資REITs,投資者都可能面臨其他境外投資的特定風險,主要包括匯兌風險、外匯管制風險、境外稅法風險等。 REITs作為一種基金,具有風險分散化和管理專業化的優勢。通過對不同地區和不同類型的房地産項目及業務的組合,REITs在保持一定收益水準的同時,有效降低投資風險。此外,REITs通常聘請房地産專業人士進行投資及經營管理,制定最佳策略,有效保障了基金的獲益能力。 |

|

|

|

|

|