| |

|

|

| |

GDP的增長目標從年初的 7.5%“左右”更改為不會跌7.5%“下方”。中國政府推出更多經濟刺激措施,並放寬貨幣供應之後,中國經濟放緩趨勢有所緩解。 6月30日, 中國政府調整了存貸比計算口徑,以促進銀行對外放貸。

盈石集團研究中心總經理、英國皇家特許測量學會(RICS)中國區發言人張平女士認為商業地産領域中有三個方面值得被關注: |

|

|

| |

|

|

| |

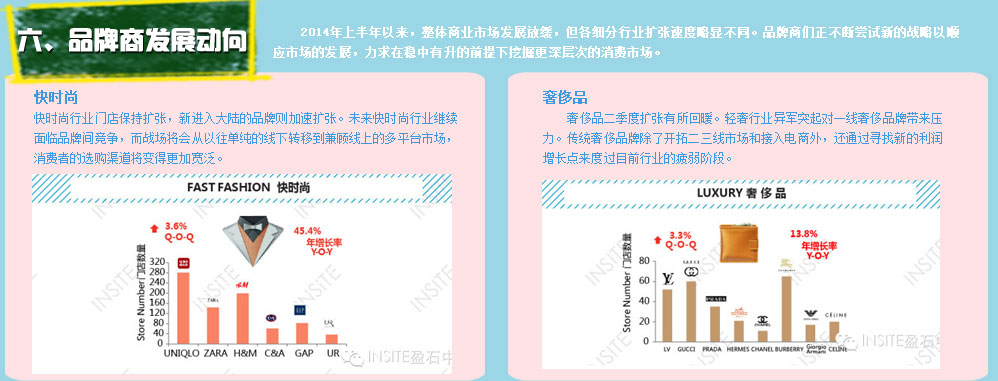

進入2014年中國奢侈品市場繼續維持低迷,輕奢品牌成為新開或者品牌調整項目們爭奪的寵兒。然而由于盈利能力下滑,這些品牌的股價在2014年大幅滑落,不免讓人産生憂慮。 |

|

|

| |

|

|

| |

部分地方政府規劃超前超量、依賴土地出售帶動地方收入等一係列行為,導致三四線城市目前已累積了不少存量和可觀的未來供應。三四線城市相對較小的市場容量將導致消化困難伴隨同質化現象嚴重。 |

|

|

| |

|

|

| |

近期百度與萬科的牽手使得商業地産的發展又萌生了更多想像空間。未來萬科、萬達等企業可以通過大數據應用找出顧客消費習慣及愛好,改善商戶組合配比,通過推送引導等方式增強顧客粘性。進而指導現有物業的業態調整並且據此給未來物業的業態組合提供基于大數據建議的解決方案。而更深層次的合作則可以構建集合一個線上線下的數據化平臺,在了解客戶需求的同時拓展零售領域的末梢。 |

|

|

|