金融是房地産長效機制中重要的組成部分,中國人民銀行表示,近年來我國加快建立健全房地産金融管理長效機制,“三線四檔”規則試點房地産企業核心經營財務指標明顯改善,銀行業金融機構房地産貸款、個人住房貸款集中度穩步降低。下一步,將繼續圍繞穩地價、穩房價、穩預期目標,持續完善房地産金融管理長效機制。

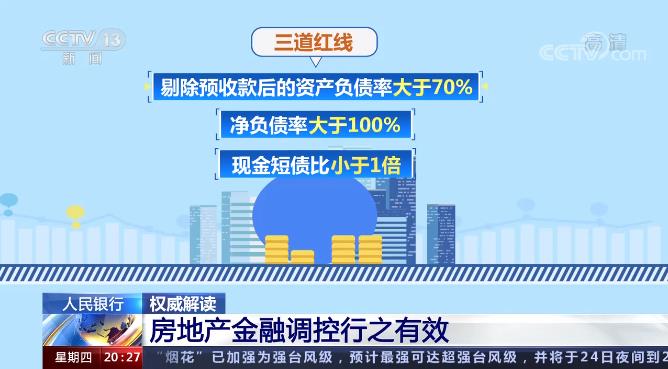

在房地産行業高杠桿、高負債的背景下,為增強房地産企業融資的市場化、規則化、透明度,央行、住建部自去年8月出臺了重點房地産企業資金監測和融資管理的 “三線四檔”規則。三道紅線是指剔除預收款後的資産負債率大于70%、凈負債率大于100%、現金短債比小于1倍。按照踩線情況,房地産企業被分為“紅、橙、黃、綠”四檔,“紅檔”企業有息負債規模不能高于現有水準,“橙檔”企業有息負債年增速不得超過5%,“黃檔”企業不得超過10%,“綠檔”企業不得超過15%。

中國人民銀行金融市場司司長 鄒瀾:那麼這實際上是對不同檔次的房企的財務健康狀況來進行一個體檢,然後相應地幫助企業更好地去做好自己的財務管理。一年下來呢,試點企業資産負債率、凈負債率、現金短債比三項核心經營財務指標明顯改善,負債規模穩步下降,經營融資行為更加審慎自律,整體經營趨于穩健。

央行表示,這一舉措有利于矯正一些房企盲目擴張的經營行為,增強自身的抗風險能力,也有利于房地産企業形成穩定的金融政策預期。

不僅對房企的負債進行監測和管理,央行還對銀行業金融機構制定了房地産貸款集中度管理制度,那就是:分檔設置了房地産貸款余額佔比和個人住房貸款余額佔比兩個上限,對超過上限的金融機構設置過渡期,並建立區域差別化調節機制。

中國人民銀行金融市場司司長 鄒瀾:集中度管理簡單講就是作為一個商業銀行,不能把這個過大比例的(信貸)集中在某一個行業領域企業。通俗講就是實際上跟我們老百姓講的雞蛋不能放在一個籃子裏是一個道理,因為如果籃子打翻了雞蛋可能都打碎了。

央行表示,這項制度既是房地産長效機制的重要組成部分,也是金融宏觀審慎政策框架的一項重要內容。實施以來,銀行業金融機構房地産貸款、個人住房貸款集中度穩步降低。

中國人民銀行金融市場司司長 鄒瀾:整個房地産貸款的佔比下降0.6個百分點,其中個人住房貸款的佔比下降了0.2個百分點,那麼在這個房地産貸款的業務受到一定約束的同時,商業銀行把更多的精力放到了這些支援小微、三農這些經濟薄弱的領域。還有就是支援制造業、支援科技創新這些重點領域的貸款佔比是顯著提升的。

最新數據顯示,6月末人民幣房地産貸款增速比上年末回落了2.2個百分點,其中個人住房貸款增速比上年末回落了1.6個百分點。人民銀行表示,下一步將堅持房子是用來住的,不是用來炒的定位,抓好政策執行,推動金融、房地産同實體經濟均衡發展。