10月20日-22日,2021金融街論壇年會在京舉行。活動期間,中國社會科學院金融研究所與新華網聯合發布了《數字經濟時代下的數字消費信貸研究報告》(以下簡稱《報告》)。《報告》認為,在抗擊疫情的特殊時期,“數字科技”和“消費信貸”的新型結合,在緩解居民消費的流動性約束、支援小微企業和個體工商戶復工復産過程中發揮了積極和重要的作用,成為穩消費、穩信心和穩就業的重要支援力量。

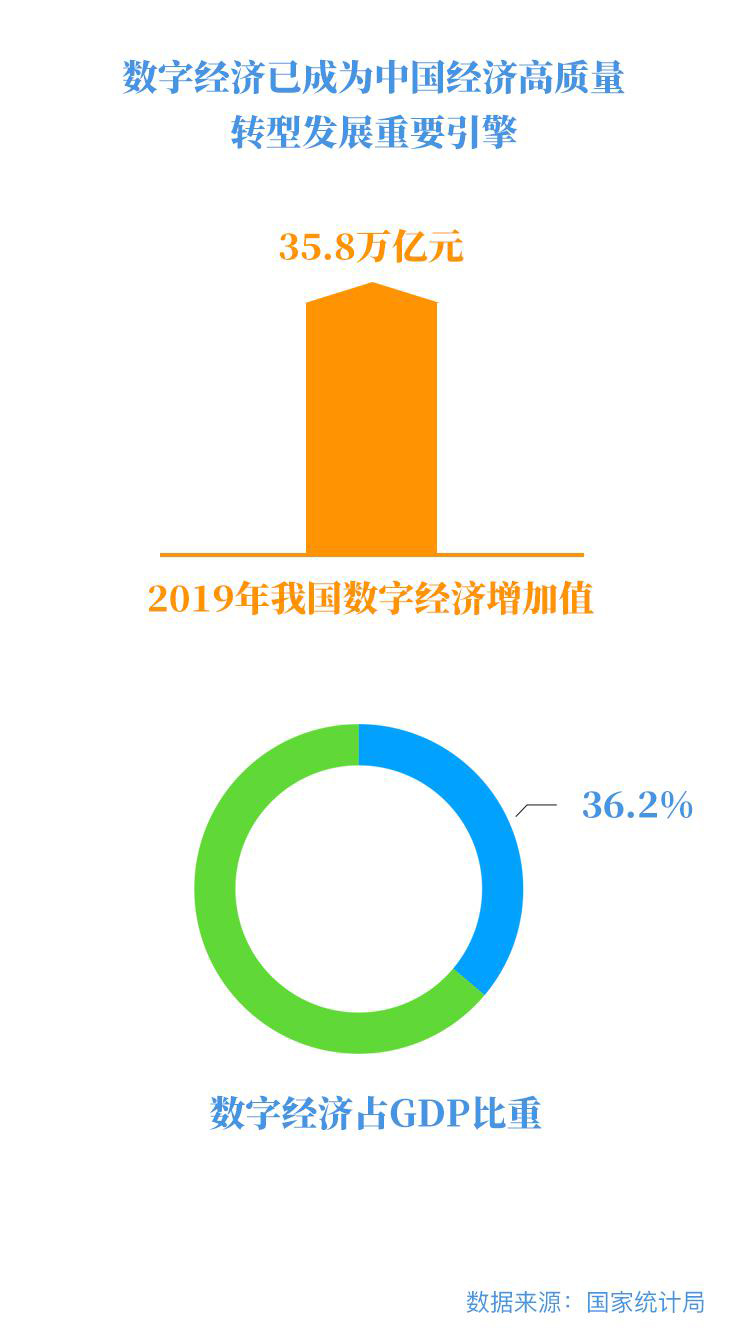

近幾年來,伴隨著我國居民收入增長、消費水準提升、第三方支付和互聯網金融業態蓬勃發展,數字消費信貸在風險可控的情況下逐漸成為消費增長的“生力軍”。《報告》認為,數字消費信貸具有普惠化、數據化、生態化三大特徵,其主要優勢體現在利用大數據、人工智慧、區塊鏈、雲計算等數字科技方面,能夠服務更多的“長尾客戶”,降低信貸服務成本,提升信貸服務效率和客戶體驗感,同時依托技術和場景提供綜合、便捷的金融服務。通過與生産、投資和貿易更有效率地聯動,數字消費信貸也將有助于服務中國經濟的高品質發展和轉型升級。

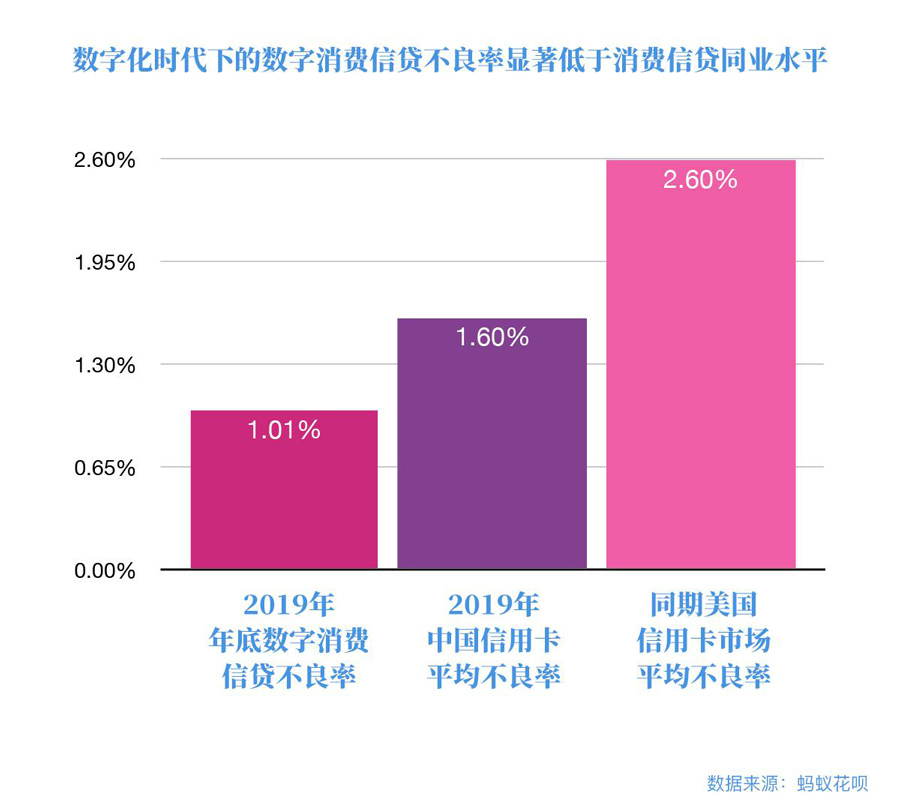

在風險防控方面,以大數據、人工智慧等技術為依托的數字消費信貸也有著得天獨厚的優勢。相較于工業化時代下的傳統消費信貸,數字消費信貸的不良率顯著低于同業水準並安全可控,通過大數據與人工智慧演算法的風控模式更加有效,大數據模型可有效識別多頭借貸並控制共債風險,基于真實消費場景可避免過度消費與資金空轉等,總體而言數字消費信貸有效地控制了信貸風險。

此外,《報告》還認為,與傳統消費信貸相比,數字消費信貸的外部性作用更加明顯。首先,發揮鯰魚效應,提升消費信貸市場的競爭水準。其次,數字消費信貸促進傳統金融行業的數字化轉型發展。另外,數字經濟發展水準關係到我國金融市場發展能否在未來的國際資本市場競爭中具有優勢。

《報告》進一步闡述了數字消費信貸的廣泛應用,從根本上改變了支付、徵信等金融基礎設施的運營邏輯、程式、技術及制度基礎。移動支付、大數據徵信等金融科技成果的運用在一定程度上彌補了我國與發達經濟體之間在上述金融領域的差距,增強了我國資本市場的國際競爭力。

當然當前階段,數字消費信貸依然面臨眾多問題與挑戰,對此《報告》建議需要從以下多維度破題,以期促進數字消費信貸的健康發展:充分發揮數字消費信貸對促進經濟高品質發展的作用;加強金融科技的深化應用,促進數字消費信貸的科技發展;充分運用科學技術能力做好整體風險防控;鼓勵傳統消費信貸數字化轉型,促進數字與傳統消費信貸的合作;搭建適應數字化的監管新框架,完善法律規范等制度建設。