9月12日,在中國金融四十人論壇(CF40)主辦的第四屆金家嶺財富管理論壇“新格局下財富管理之路”上,CF40常務理事、金融專業人士朱雲來從資産規模、資産構成、資産名義收益與真實收益、經濟增長動力、權益與負債、實體經濟部門杠桿率、資本市場的發展與開放等多個角度出發,全面勾勒了我國財富管理領域的“新格局”框架,並分析了財富管理行業的發展趨勢。以下為演講實錄。

我今天的題目是“新格局下財富管理之路”。“新格局”,我想是指經濟發展的基礎背景,以及它的新的變化,而“格局”這個詞強調的是整體的基本框架。在這樣的框架下,我們重新來思考一下財富管理,係統梳理總結它的基本情況,並探討它未來應該有什麼樣的新的發展,我想也是很有必要的。

首先,我們講了這麼多財富管理,那麼財富是什麼?到底如何定義?以下具體的數據,希望能讓我們對這個問題理解得更清楚。

圖1

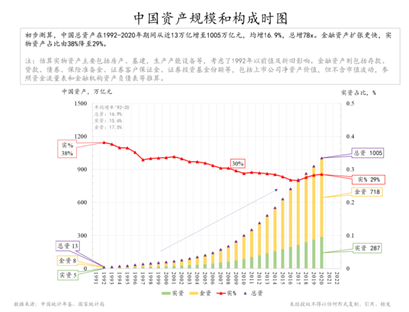

圖1是中國資産規模和構成時圖,數據來源是國家統計局的年鑒。統計年鑒于1982年首次出版一直持續至今,數據非常全面,1992年之後公布了更為係統的布局係列,就是包括資金流量表在內的基本國家賬戶體係,能讓我們對經濟有一個更為係統、全面、結構性的理解。

從圖中可以看到,1992年左右,中國的總資産大概是10萬億元左右的水準,現在已經達到了1000萬億元左右的水準;也就是歷史投資或者説積累下來的東西到現在總共達到1000萬億左右。這本質上是一個會計的概念,計算我們手上有多少東西留了下來。其中,實物資産差不多佔1/3,剩下的是金融資産。金融資産本質上是金融合約。從圖中可以看到,1992年,我們實物資産佔比較高,接近40%;到現在,實物資産降低到不足30%。這是對我國資産規模與結構的最基本描述。

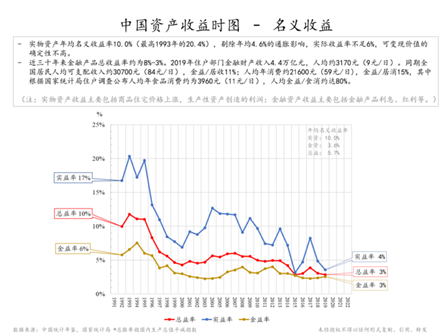

了解了規模,我們再來看資産收益的情況(圖2)。圖中紅線代表總的資産收益,同時測算區分了金融資産和實物資産的收益。90年代初發展比較快,收益比較高,此後隨著經濟發展變化而有所波動。實物資産收益比較高,其中有一部分是反映了房價上漲因素。當然,所有這些都是名義的,反映的是當年的價格水準。

圖2

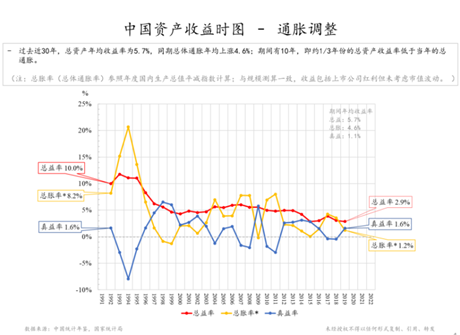

我們做一個通脹的調整來考察真實收益情況(圖3),可以看到:90年代前期收益率似乎很高,但是因為同期通脹也很高,所以實際上的真實收益率反而是負的。再往後看,到本世紀初這段時間,通脹水準比較低,名義收益率跟真實收益率比較接近,真實收益水準相對較高。再往後,波動比較大,雖然名義收益率比較穩定甚至略微增長,但是由于通脹重回高位,真實收益率反而波動下降了。那麼新格局之下,未來的收益率會怎麼走?這應該是投資管理人、財富擁有人都很關心的問題。

圖3

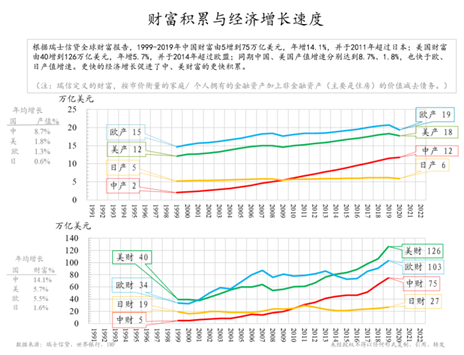

從歷史上看,産值增長和財富積累關係緊密,這在中國和海外都適用(圖4)。從1999年至2019年,中國的年均名義産值增速接近9%,是很高的增長率,但財富增速則更高,達到14%左右。

圖4

類似地,美國在這一時期産值增速約2%,而財富增長接近6%。這裏的財富,也包括金融資産,即金融合約的總額增長。金融合約是由雙方共同簽署,甲方的金融資産等于乙方的金融負債,比如銀行存款對儲戶是資産,對銀行就是負債了。這是一個合約對應的關係,也是一個基本的經濟原理。

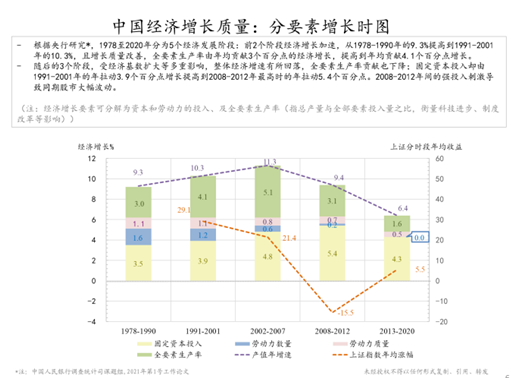

當然,財富積累速度也不僅僅取決于經濟增速,和經濟發展品質也有關係。所謂經濟品質很重要的一點就是,中國經濟增長核心動力是什麼,經濟發展到底是靠什麼,靠勞動力增加、設備投資力度還是生産效率提高?這裏展示的是央行的一個研究(圖5、圖6),我覺得他們做得還是很細的。其內容是,將1978年到2020年分為5個發展時段,考察不同時段中的産值增速及三大貢獻要素。其中,勞動力的數量(藍色)和品質(粉色)都被看作勞動力變化的影響,下面黃色部分是投資的影響,上面藍色部分是要素生産率或者説是效率(圖5)。可以看到,在早期快速發展階段,有比較高的全要素生産改善或者説效率的提升,當然也有很重要的資本投入。但是從2007年以後,全要素改善或者説效率提升的相對貢獻就變小了,投資的貢獻越來越大。不同增長拉動力驅動,對應上證指數階段漲跌也有變化,從一個側面反映了財富受增長品質的影響。

圖5

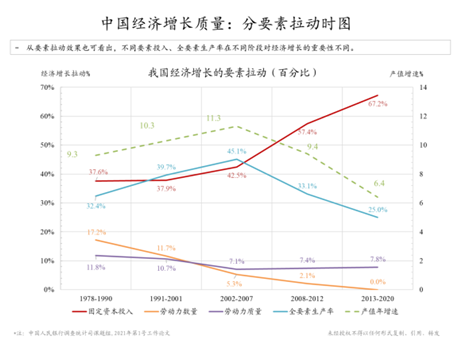

下面圖6是相似內容,計算了不同要素對經濟增長的拉動百分比,紅色是資本拉動,藍色是效率改進,兩者明顯由同步提升,演化到分叉發展。

圖6

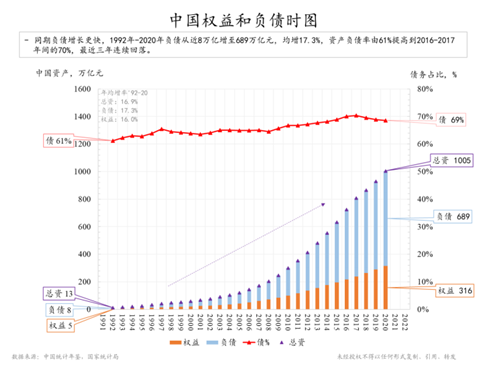

看完經濟的增速和品質對財富的影響,我們再來看另外一面。剛才談到,財富包括金融資産,但金融資産和金融負債好比是一個硬幣的兩面,有資産就對應有負債。剛才我們談到實物資産和金融資産就是三七開,所以在同樣的時間段當中,金融債務也提高到資産的70%,規模也基本上與金融資産的規模相當。(圖7)

圖7

這裏要補充一點,社科院也對國家資産負債表有過估算,大家方法略有不同,社科院的方法原則上是以現價對資産進行重估計量,比如將上市公司的股票以現價計入資産;我們主要是用統計局原始數據,按照歷史成本考慮折舊進行估算。社科院的方法考慮經濟學的資産重置原理,更符合國家賬目係統的重置計量原則,而我們考慮的可能更接近實際市場常規,更接近一個會計賬簿上的資訊。所以,我們這個數據可以理解為,把所有的實際存在的公司都看成是分公司、子公司,然後將它們合並成一個巨大的母公司——“中國集團有限公司”,這個是集團母公司的財務報表。

以上是權益和負債的結構,這裏面也有一些隱含的經濟學意義。通常來講,隨著負債率的提高,風險也會增加。

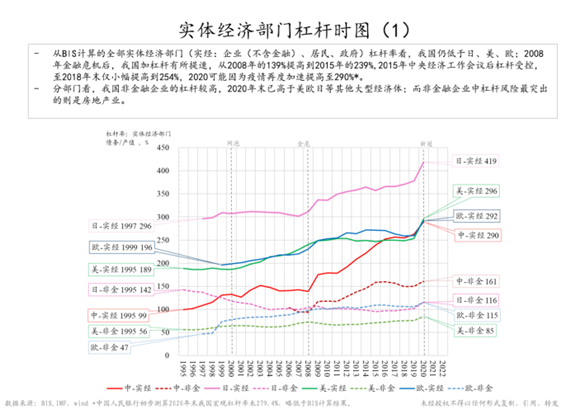

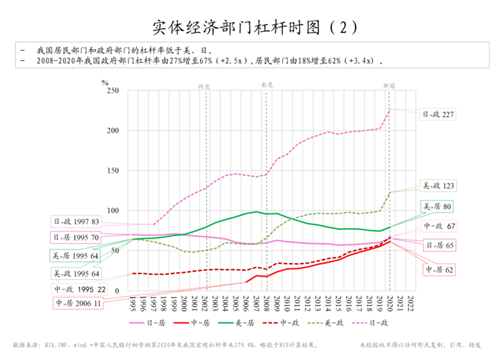

下面再來看實體經濟部門杠桿情況(圖8、圖9),數據來自國際清算銀行(BIS)。所謂實體經濟,包括非金融企業、居民和政府三大部門。圖中可以看到,2008年以後各國的實體經濟杠桿率都出現了一次比較大的跳升,到2020年又有一次很大的跳升。上一次是金融危機,這次則是新冠疫情。中國的總體杠桿水準依然在美歐日之下,但是增長率較高;在非金融企業方面,中國企業的杠桿率已經超越美歐日;在居民和政府部門方面,中國的杠桿率相對較低。這也在一定程度上反映出中外經濟的不同特點。

圖8

圖9

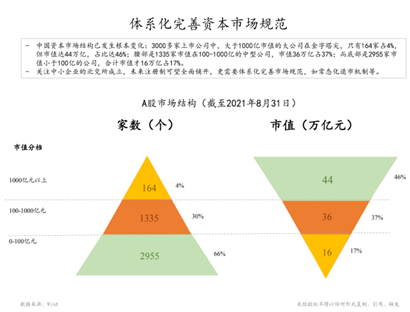

回到財富管理。如何才能提升財富管理的效果?至少看看我們投資的標的,最典型的當然就是A股市場。從圖10可以看到,市值1000億元以上的數量並不多,約佔4%,但其市值佔比接近一半。市值100億元以下的公司數量很多,但往往企業還在中早期,總市值佔比相對較少。市值在100-1000億元的中間層,企業是比較成規模的,但發展前景又可能是分化的,有些很有潛力會向上,有些可能就不那麼樂觀。這是股票市場的一個基本特徵。股市存在所謂的貝塔(β)效應,或者説企業個體與宏觀經濟的相關程度,高貝塔的企業在經濟周期上行時,它也上行甚至更快,反之亦然;低貝塔企業的同增同減效應就會弱很多。了解市場結構的特點,在不同周期投資不同規模、貝塔等特徵的企業,才能有更好的財富管理效果。

圖10

説到底,財富管理效率高的前提是經濟效率也要高,因此我們還是強調要發揮市場的作用,依靠市場機制來調整,讓更多不同方面、不同能力的機構參與,從不同角度關注討論,促進充分披露,只有這樣社會才能比較清晰地看到企業的效率到底是好是壞。好的企業能得到更多的資金支援,不夠好的企業則被淘汰,或者通過改革變得更好。

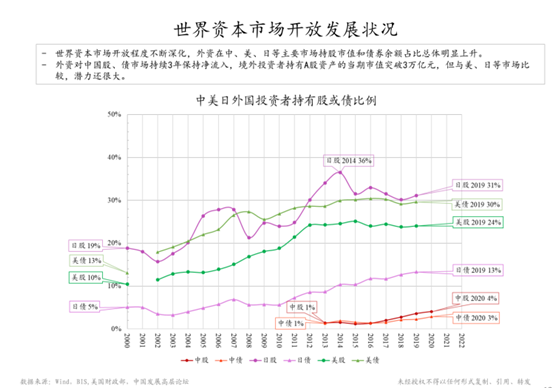

在這裏,我們可以看一下歷史上各國的資本市場是如何發展的,以及他們的開放程度(圖11)。過去30年中,國際投資者投資美國、日本市場的比例在係統提升,中國當然也有係統性的提升,但總量還是比較小。如果我們能夠繼續保持開放,吸引外國投資者參與中國的資本市場,這對于中國企業的發展來説,是提供了一個新的資金來源,以及一些可能更有經驗的不同觀察角度;反過來,中國可以去參與國際資本市場,通過比較去選擇有更高品質更優回報的投資標的,這對于中國的投資者來説,也大有益處。因此,有必要更為係統地了解國際資本市場的特點和經驗並為我所用。

圖11

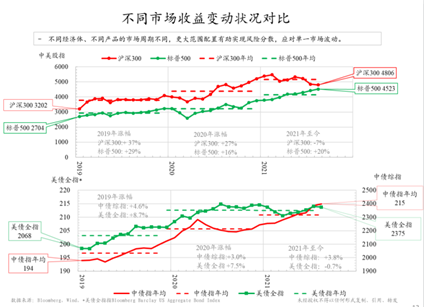

這裏也比較了一下中美兩國的股票和債券市場,舉過去三年作為例子(圖12)。大致的結論就是,不同産品在不同市場的不同周期回報是不一樣的,有可能實現風險收益互補。我們投資的基本原理是不要把雞蛋放在一個籃子裏面,作為投資管理人來説,要有一個整體性、係統性的選擇空間。根據經濟學的理論也是如此,選擇越多,優化的可能性也越高。

圖12

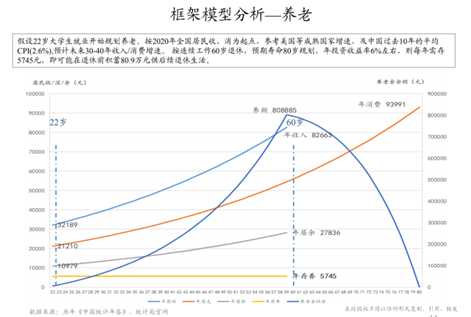

講到財富,就不得不講到養老,畢竟養老可能是儲蓄財富的最重要用途之一。最近我們做了這樣一個模型(圖13),研究如何更好理解中國的養老問題。如果按照22歲開始工作有收入、60歲退休、預期壽命80歲來規劃,以2020年全國居民每人平均年收入和每人平均年支出為起點,參考美國等成熟國家增速,及中國過去10年的平均CPI,預計未來30-40年收入/消費增速,那麼根據該模型,每人平均年收入將沿著藍色的線一直上漲,每人平均年支出將沿著紅色的線一直上漲,二者之差是余額,可考慮從余額中拿出一部分錢來設立一個個人賬戶做養老基金。根據我們的測算,大約每年投入6000元左右,22歲的養老支出6000元佔收入余額的約60%(6000元養老支出/10979元收入余額),到退休時下降到約20%(即6000元養老支出/27836元收入余額),就可以保證在退休前攢夠可供後續退休生活使用的資金。6000元這個數字是我們假定長期平均養老基金收益率能達到6%左右。

圖13

這裏有兩個關鍵點,一個是基金的回報率,另外一個就是通脹率。通脹率決定了這條紅線(年消費)有多高,同樣的錢,如果通脹率高,那就不夠用,完不成這個目標。當然,這個余額也要考慮到其他支出,甚至是未來的二孩、三孩等等。從目前的測算來看這個四十年累計養老支出約佔累計儲蓄余額的30%。

另一方面,未來我們的收入是否能保持這樣的增長速率?這個增長速率很重要,其隱含的就是基金的收益率,能創造長期穩定回報的投資産品在養老方面也會很有需求和前景。當然我們前面也説了,這個收益率可能是有壓力的。

總結一下,首先我們看經濟格局。經濟最基本的大概念有流量和存量。我們過去講的是流量,但是現在對存量越來越重視。(比如2020年,我們的産值大約是100萬億元左右,而資産大約是1000萬億的水準。)過去我們更強調數量和速度,而現在我們強調高品質。所謂品質,實際上指的就是整個經濟的投入産出效率。

當然,這裏還涉及到一個分配的問題。按照前面的計算,如果我們的金融産品總收益率是3%的話,700萬億金融資産大約就是21萬億左右的收益。21萬億是什麼概念呢?我們知道,2020年我國每人平均收入是3萬元左右,14億人差不多就是42萬億元,21萬億的金融資産收益基本上就達到了老百姓收入一半的水準。財産性收入達到工資的一半,當然這是全國總收入,還要考慮各部門的分配問題。那麼住戶部門的財産性收入是4.4萬億,在21萬億中佔比約1/5,算起來每人平均就是3000元,折合每天是9元左右。相同的統計口徑下,我國年每人平均食品消費約是4000元,折合每天是11元,相當于一頓飯不到4塊錢。那麼這裏有9塊錢,好像基本能解決一年的吃飯問題。

總而言之,我們可以通過這種量化來建立一個標定的係統,從而考察財富管理到底需要發揮多大的作用。我們一直在提收入分配改革,但是具體的措施還有待係統量化,現在關于共同富裕的討論,正好可以從宏觀經濟的角度,將這些問題進行係統、量化地分析。

從資産的角度來看,收益的高低還要看通脹有多高。通脹太高的話,就會抹掉名義收益,所以要盡量降低通脹。但很多人會混淆通脹和CPI的概念。我們的CPI大約是2%左右,高的時候是3%,而總通脹包含了資産價格的增長,最典型的就是房價。所以按照剛才30年平均算的話,我們的通脹是接近5%的水準。如果我們的名義收益是3%,而通脹率是4%-5%的話,那麼真實收益率就變成了負數,這是我們需要關注的問題。

對于大眾、對于國家來講,資産是一個保障的基礎。這次疫情警示我們,如果突然有一天整個經濟全部停頓,我們還能靠什麼呢?就是靠儲備。那麼靠儲備能不能渡過難關,其實是可以計算的。

再講一下調整和核銷,這實際上是對應著經濟波動。壞賬的積累對經濟來説是很不好的事情,有的時候我們習慣把這個賬先放一放,先挂起來,但是挂在那兒對經濟也是有影響的——佔用了一塊可創造更大價值的資本,也會扭曲資産定價。所以宜係統考慮如何清理這些無效資産。當然,這會對經濟本身造成一些衝擊,要研究如何管理好這個過程。

最後總結一下,就是要建立係統分析框架、提高市場數據品質;確定財富管理目標、創建業績標定機制;鼓勵專業機構發展、普及大眾理財常識;提高穩定金融收益、控制降低價格通脹。