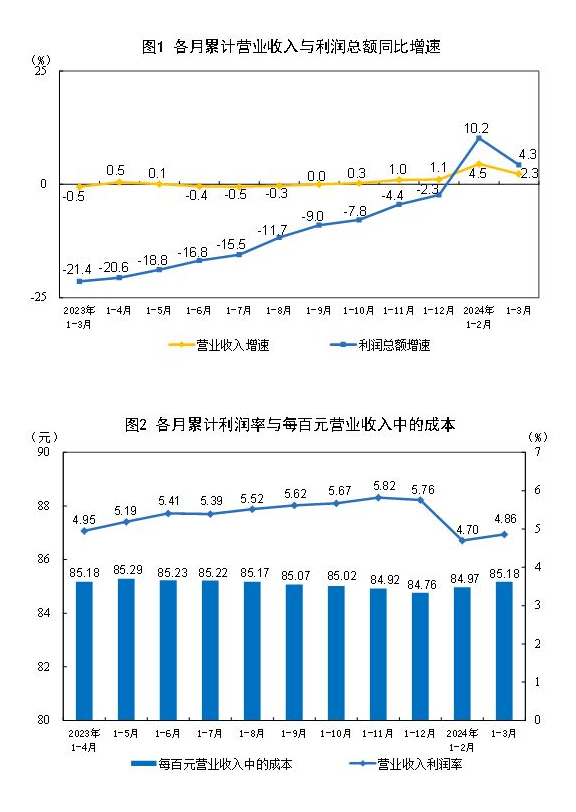

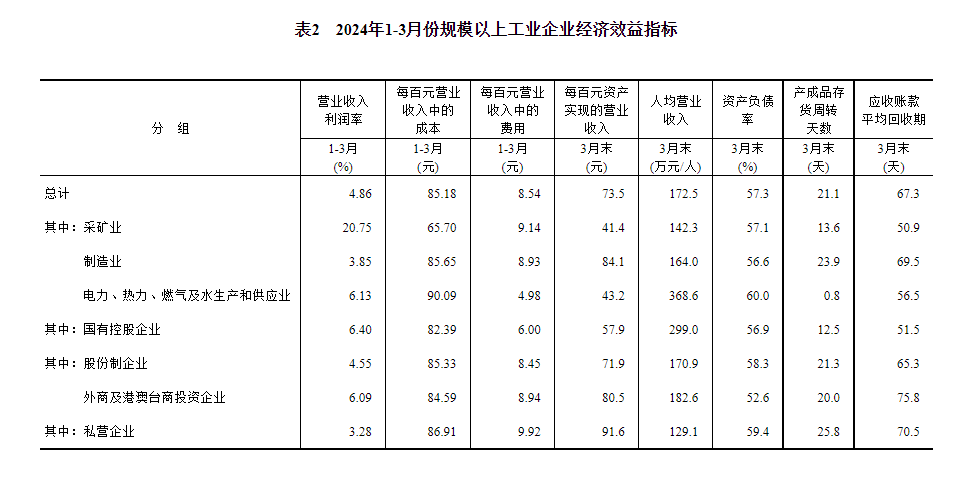

1—3月份,全國規模以上工業企業實現利潤總額15055.3億元,同比增長4.3%(按可比口徑計算,詳見附注二)。

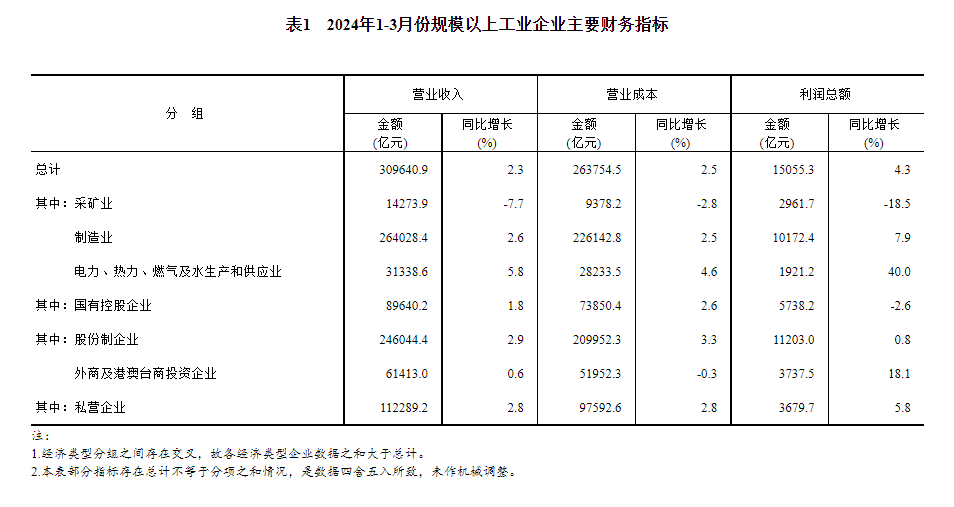

1—3月份,規模以上工業企業中,國有控股企業實現利潤總額5738.2億元,同比下降2.6%;股份制企業實現利潤總額11203.0億元,增長0.8%;外商及港澳臺投資企業實現利潤總額3737.5億元,增長18.1%;私營企業實現利潤總額3679.7億元,增長5.8%。

1—3月份,採礦業實現利潤總額2961.7億元,同比下降18.5%;制造業實現利潤總額10172.4億元,增長7.9%;電力、熱力、燃氣及水生産和供應業實現利潤總額1921.2億元,增長40.0%。

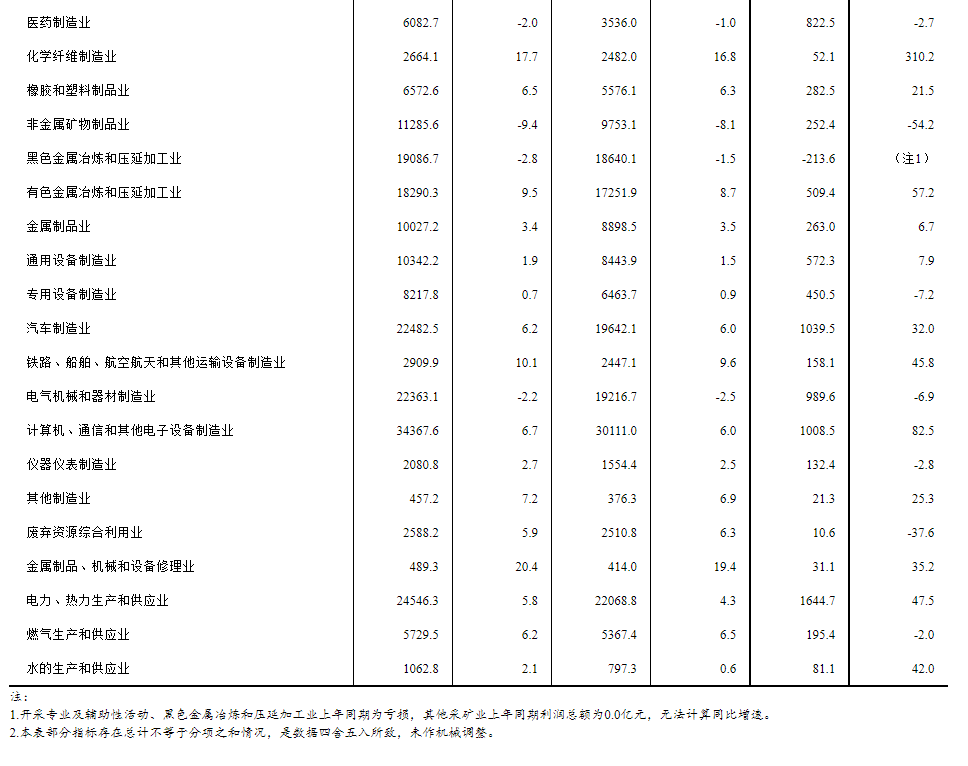

1—3月份,主要行業利潤情況如下:電腦、通信和其他電子設備制造業利潤增長82.5%,有色金屬冶煉和壓延加工業增長57.2%,電力、熱力生産和供應業增長47.5%,汽車制造業增長32.0%,紡織業增長25.0%,通用設備制造業增長7.9%,石油和天然氣開採業增長3.8%,農副食品加工業增長2.0%,化學原料和化學制品制造業下降3.5%,電氣機械和器材制造業下降6.9%,專用設備制造業下降7.2%,煤炭開採和洗選業下降33.5%,非金屬礦物制品業下降54.2%,石油煤炭及其他燃料加工業由盈轉虧,黑色金屬冶煉和壓延加工業虧損增加。

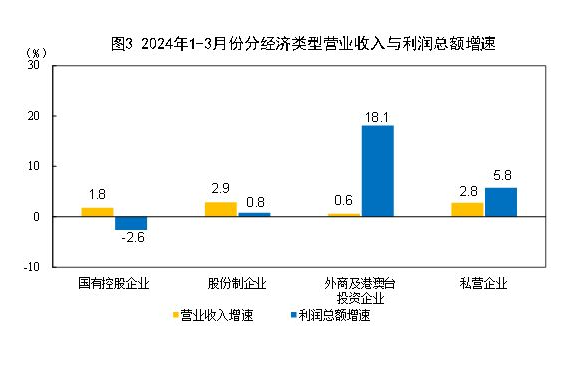

1—3月份,規模以上工業企業實現營業收入30.96萬億元,同比增長2.3%;發生營業成本26.38萬億元,增長2.5%;營業收入利潤率為4.86%,同比提高0.09個百分點。

3月末,規模以上工業企業資産總計169.14萬億元,同比增長6.1%;負債合計96.85萬億元,增長5.7%;所有者權益合計72.29萬億元,增長6.6%;資産負債率為57.3%,同比下降0.2個百分點。

3月末,規模以上工業企業應收賬款23.33萬億元,同比增長8.2%;産成品存貨6.26萬億元,增長2.5%。

1—3月份,規模以上工業企業每百元營業收入中的成本為85.18元,同比增加0.16元;每百元營業收入中的費用為8.54元,同比減少0.07元。

3月末,規模以上工業企業每百元資産實現的營業收入為73.5元,同比減少2.9元;每人平均營業收入為172.5萬元,同比增加7.5萬元;産成品存貨周轉天數為21.1天,同比持平;應收賬款平均回收期為67.3天,同比增加3.8天。

3月份,規模以上工業企業實現利潤同比下降3.5%。

附注

一、指標解釋及相關説明

1、利潤總額:指企業在生産經營過程中各種收入扣除各種耗費後的盈余,反映企業在報告期內實現的盈虧總額。

2、營業收入:指企業從事銷售商品、提供勞務和讓渡資産使用權等生産經營活動形成的經濟利益流入。包括主營業務收入和其他業務收入。

3、營業成本:指企業從事銷售商品、提供勞務和讓渡資産使用權等生産經營活動發生的實際成本。包括主營業務成本和其他業務成本。營業成本應當與營業收入進行配比。

4、資産總計:指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。

5、負債合計:指企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。

6、所有者權益合計:指企業資産扣除負債後由所有者享有的剩余權益。

7、應收賬款:指資産負債表日以攤余成本計量的,企業因銷售商品、提供服務等經營活動應收取的款項。

8、産成品存貨:指企業報告期末已經加工生産並完成全部生産過程、可以對外銷售的制成産品。

9、營業收入利潤率=利潤總額÷營業收入×100%,單位:%。

10、每百元營業收入中的成本=營業成本÷營業收入×100,單位:元。

11、每百元營業收入中的費用=(銷售費用+管理費用+研發費用+財務費用)÷營業收入×100,單位:元。

12、每百元資産實現的營業收入=營業收入÷平均資産÷累計月數×12×100,單位:元。

13、每人平均營業收入=營業收入÷平均用工人數÷累計月數×12,單位:萬元/人。

14、資産負債率=負債合計÷資産總計×100%,單位:%。

15、産成品存貨周轉天數=360×平均産成品存貨÷營業成本×累計月數÷12,單位:天。

16、應收賬款平均回收期=360×平均應收賬款÷營業收入×累計月數÷12,單位:天。

17、在各表的利潤總額同比增長欄中,標“注”的表示上年同期利潤總額為負數(即虧損)或為0.0億元;數值為正數的表明利潤同比增長;數值在0至-100%之間(不含0)的表明利潤同比下降;下降幅度超過100%的表明由上年同期盈利轉為本期虧損;數值為0的表明利潤與上年持平。

二、規模以上工業企業利潤總額、營業收入等指標的增速均按可比口徑計算。報告期數據與上年所公布的同指標數據之間有不可比因素,不能直接相比計算增速。其主要原因是:(一)根據統計制度,每年定期對規模以上工業企業調查范圍進行調整。每年有部分企業達到規模標準納入調查范圍,也有部分企業因規模變小而退出調查范圍,還有新建投産企業、破産、注(吊)銷企業等變化。(二)加強統計執法,對統計執法檢查中發現的不符合規模以上工業統計要求的企業進行了清理,對相關基數依規進行了修正。(三)加強數據品質管理,剔除跨地區、跨行業重復統計數據。

三、統計范圍

規模以上工業企業,即年主營業務收入為2000萬元及以上的工業法人單位。

四、調查方法

規模以上工業企業財務狀況報表按月進行全面調查(1月份數據免報)。

五、行業分類標準

執行國民經濟行業分類標準(GB/T4754-2017)。