海報設計:于耀東

新華網北京3月21日電(記者 胡可璐)隨著行業集中度逐步提升,白酒市場份額越來越集中于頭部酒企。近期,多家白酒企業公布業績預告或經營數據。數據顯示,茅臺、山西汾酒等頭部酒企保持較為理想增速,增速保持在兩位數以上。汾酒、習酒、郎酒、劍南春成功站上年銷售額200億元臺階,成為200億白酒軍團新成員。

而部分酒企陷入虧損境地。以低端酒為主力産品的順鑫農業預計虧損5.2億元-6.8億元,虧損幅度擴大;“保健酒第一股”海南椰島近年來陷入業績虧損泥潭,2022年度業績預虧超1億元。酒企業績分化加劇,名酒持續走強,部分酒企逐漸被邊緣化。

業內人士指出,200億元已成為酒企的基本實力體現,成為一線酒企的門檻。一家企業想要成為200億級品牌,不僅需要品牌積累,也需要産能硬實力和市場軟實力的綜合表現,需要漫長的周期孵化經營。在行業“馬太效應”影響之下,白酒企業拼的不僅僅是衝勁兒,更是後勁兒。

200億元陣營擴容 名酒持續走強

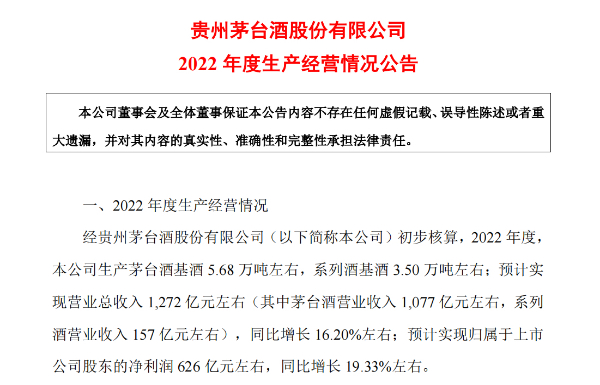

數據顯示,2022年,茅臺預計實現營業總收入1272億元左右,同比增長16.2%左右。其中茅臺酒營業收入約1077億左右,係列酒營業收入157億元左右。預計實現歸屬于上市公司股東的凈利潤為626億元左右,同比增長19.33%。

截至目前,五糧液尚未公布2022年全年業績,其2021年全年營收為662.1億元,只需增長6%就能突破700億元大關。其去年前三季度營收為557.8億元,同比增長12.2%。多家券商業績預測,其2022年營收有望突破740億元。

洋河股份同樣尚未公布2022年的業績,其2022年前三季度實現營收264.83億元,同比增長20.69%;凈利潤90.72億元,同比增長25.78%。民生證券此前表示,預計洋河2022年營收305億元;浙商證券預計洋河2022年收入增速為21.73%。

處于第二梯隊領跑者位置的山西汾酒,2022年預計實現營業收入260億元左右,同比增加30%;歸母凈利潤預計實現79億元左右,同比增加49%。其中,青花汾酒全係列同比增長達60%。汾酒將業績預增歸功為2022年深度拓展市場、深耕終端、深化市場結構與産品結構。

瀘州老窖在2021年營收首次突破200億元大關,其2022年前三季度營收175.3億元,全年突破200億元或成為大概率事件。

郎酒和習酒目前都是非上市公司,但雙雙在去年年底對外宣布2022年銷售收入突破200億元,二者均實現了新臺階的跨越。對于行業而言,這意味著酒業200億陣營再擴充,200億正成為進軍白酒行業頭部的一個新門檻。

據中國酒業協會公開發布的數據顯示,2022年邁過200億元銷售大關的酒企共有8家,分別是茅臺、五糧液、洋河酒業、瀘州老窖、劍南春、汾酒、習酒、郎酒。其中,茅臺和五糧液從突破百億到跨過200億,都只用了兩年時間。洋河早在2018年就邁過了200億元大關。瀘州老窖、劍南春兩家均在2021年營收超過200億元。而到了2022年,汾酒、習酒、郎酒銷售收入均突破200億元。

從頭部上市酒企總營收佔比或許能反映一線陣營擴容的趨勢。19家白酒上市企業2020年、2021年和2022年1-9月營業總收入分別為2566.91億元、3042.69億元和2676.67億元,其中“茅五洋瀘汾”合計佔比分別為80.66%、79.42%和79.09%。

“三年前百億還是門檻,現在200億元成為酒企進入第一線陣營的門檻。中國酒行業進入了‘200億’規模時代,而這説明整個行業的馬太效應越發明顯,中國酒類消費正朝著多元化方向發展,品類名酒與産區名酒加速增長。”酒類分析師、知趣咨詢總經理蔡學飛説。

酒業行銷專家肖竹青對新華網表示,“茅五洋瀘汾”已經成為中國白酒行業全國性品牌第一梯隊,中小酒企生存環境或更艱難。品牌溢價能力和社會庫存消化能力決定企業興衰。過去企業只要懂得“控量漲價上廣告”就可以實現品牌知名度和銷售業績的提升,現在消費者獲取資訊的渠道更多來自各個圈層的資訊分享和體驗分享,對企業品牌的傳播和美譽度的提升提出新的更高、更復雜的要求。

酒企業績分化:幾家歡喜幾家愁

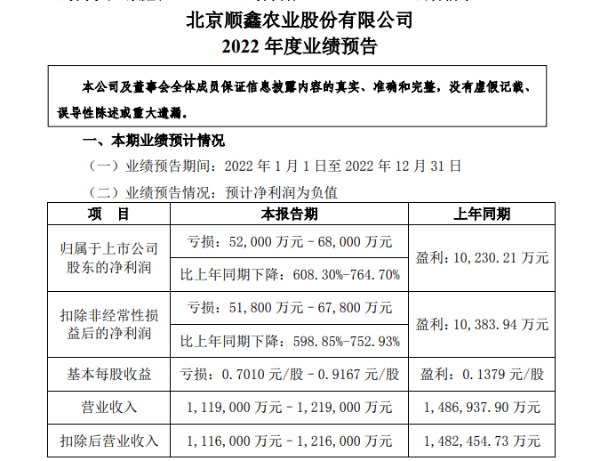

順鑫農業2022年度業績預告顯示,2022年預計營業收入為111.9億元至121.9億元,上年同期為148.69億元,凈虧損5.2億元至6.8億元。順鑫農業將虧損原因歸于計提資産減值及疫情影響。蔡學飛分析稱,整個中低端酒類消費都在萎縮,這是牛欄山業績下滑的原因之一。

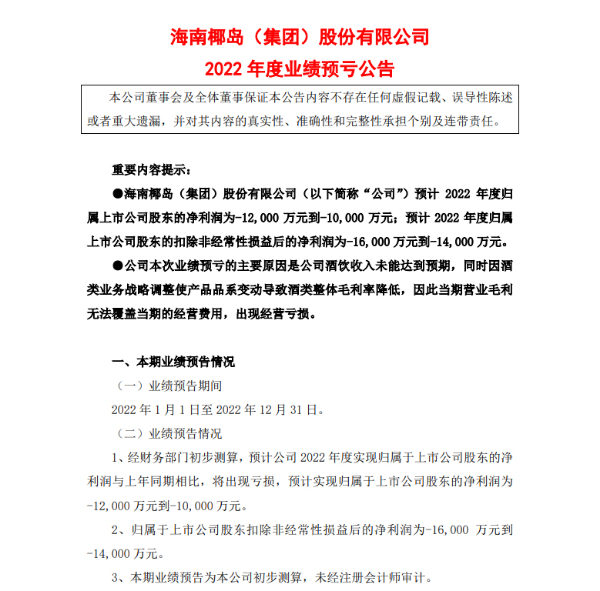

海南椰島發布的2022年度業績預虧公告顯示,2022年預計實現凈利潤為虧損1億元到1.2億元。保健酒作為海南椰島的主業,鹿龜酒係列和海王酒係列近年來銷售低迷,前景不容樂觀。

在20億-50億元、50億-100億元的營收數據之間,包括酒鬼酒、舍得股份、水井坊、今世緣等,其業績都分別有不同程度的提高,實現了白酒梯隊的整體上行。2022年,老白幹預計實現歸母凈利潤6.9億元左右,同比增加77%,老白幹將業績預增歸為2022年不斷優化産品結構、深化市場建設下主營業務收入提升的成效;水井坊也實現了營收與利潤的同步增長,但增幅相對較小,2022年水井坊營收預計同比增長約0.9%;伊力特凈利增幅在持續下降,其2022年凈利潤預計為1.66億元,同比下降46.9%。

蔡學飛指出,分化將是白酒企業發展的趨勢之一,文化名酒、産區名酒和品質名酒正在成為消費者消費的主流。那些缺乏特色,缺乏差異化、競爭力的區域中小型酒企可能會被逐漸淘汰,真正有特色、有品質的區域酒企將迎來新的發展機遇。

庫存加大、價格倒挂 白酒市場擠壓式增長

“馬太效應”是近年來酒業的高頻詞之一,這在一定程度上體現出酒類消費正處于變局之中。在行業集中度持續提升的當下,去庫存成為不少酒企的真實寫照。

據《2022年度酒商現狀及發展報告》顯示,2022年1月-6月,80%的白酒經銷商庫存壓貨嚴重;其中,約39.7%的酒商庫存在5個月以上,33.6%的酒商庫存在3-5個月。21家白酒上市公司的存貨余額合計為1232億元,同比增長15.23%。其中,在11家存貨出現20%以上增長的酒企中,居于首位的是岩石股份,存貨同比增長超過了125%;伊力特、瀘州老窖分列第二、第三位,增長幅度均超過47%。

酒水行業研究者歐陽千裏表示,白酒市場仍處于擠壓式增長階段,2023年,市場仍將處于“去庫存”的氛圍當中。

由于經銷商庫存高企,使得不少酒類品牌已出現價格倒挂現象。河南省酒業協會會長熊玉亮對新華網表示,隨著商務接待、外出聚會就餐的頻次上升,白酒消費市場在春節前後迎來了一波小高峰,經銷商反映主要品牌年初銷售較上年同比增長40%以上。但受白酒行業深度調整期影響,價格並不堅挺,尤其二三線白酒品牌多數通過降價促銷手段來換取銷量,白酒産品價格倒挂問題依然嚴峻。除極少數名酒大單品外,多數産品批發價都有所回落,預計2023年白酒行情會呈現量增價跌情況。

據中國酒業協會理事長宋書玉日前透露的2022年度全國白酒行業生産經營相關數據,截至2022年末,全國規上白酒企業釀酒總産量671.24萬千升,同比下降5.58%;全國規上白酒企業共963家,其中虧損企業169個,虧損面達17.55%;累計完成産品銷售收入6626.45億元,同比增長9.64%;累計實現利潤總額2201.72億元,同比增長29.36%;虧損企業累計虧損額18.82億元,同比下降15.69%。

從上述數據可以看到,産業集中度進一步顯現,向優勢産區、名酒品牌集中。名酒産區、名酒品牌市場佔有率進一步提升,今後優勢必將進一步增強。這同時也意味著地方名酒、區域品牌增長的壓力進一步凸顯。

宋書玉表示,社會經濟全面恢復,酒産業經受考驗,規上企業三年逆勢增長。雖然取得了非常好的效益,但受渠道擴容、品類升溫、庫存加大、高端酒價格倒挂、廠商關係變化、消費下行等疊加效應影響,産業矛盾積累需要緩解,發展不平衡需要緩衝,産業自身問題需要消化。2023産業緩增長、理性增長是主要特徵。

業內人士分析,在動銷難、庫存高企的背景下,2023年或成為不少酒企的艱巨考驗。如何提升企業的品牌競爭力、刺激終端消費,成為酒企需要解決的一大問題,多元消費訴求將對行業發展及新品開發産生重大影響。