新華社北京8月13日電 題:未如期選擇或批量轉換,你的房貸“換錨”誰做主?

新華社記者吳雨

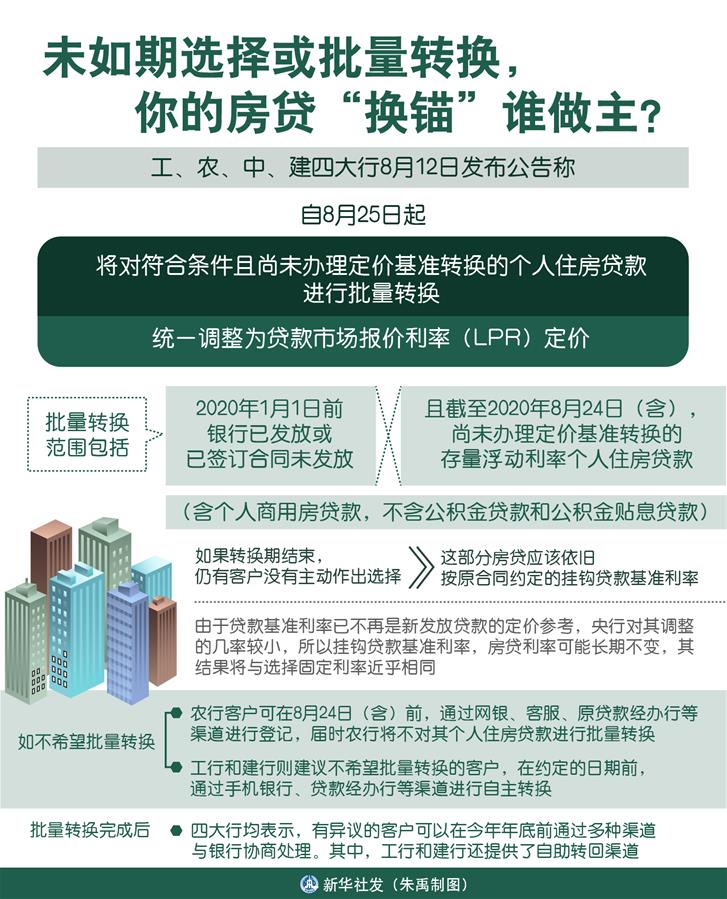

工、農、中、建四大行12日發布公告稱,自8月25日起,將對符合條件且尚未辦理定價基準轉換的個人住房貸款進行批量轉換,統一調整為貸款市場報價利率(LPR)定價。面對8月底即將結束的存量房貸“換錨”,你將怎樣選擇?是主動明確定價方式,還是等待銀行批量轉為LPR?

房貸定價的“錨”過去一直是基準利率,會根據基準利率“打折”或“上浮”。但自去年新發放的房貸平穩切換為LPR定價後,中國人民銀行去年底發布公告稱,2020年3月1日至8月31日,將推進存量浮動利率貸款定價基準平穩轉換。這意味著,存量房貸定價基準也將進行轉換。客戶可與金融機構協商決定是“換錨”為LPR,還是固定利率。

“當初簽訂的房貸是基準利率打八五折,比較劃算。但轉換為LPR定價後,房貸利率將‘隨行就市’,就有不確定性了。”還在猶豫的北京市民李女士告訴記者,她本來還想再觀望一下,但四大行的批量轉換政策一出,著實讓她感到一絲緊迫。“看來要抓緊辦理了,我還是想自主選擇。”

記者採訪發現,考慮到轉換為LPR定價後,房貸利率將面臨浮動變化的不確定性,像李女士這樣舉棋不定的存量房貸客戶不在少數。

那麼,如果存量房貸“換錨”期結束,但客戶仍沒有作出明確選擇,這部分存量房貸的利率怎麼算呢?

記者從有關部門了解到,如果轉換期結束,仍有客戶沒有主動作出選擇,這部分房貸應該依舊按原合同約定的掛鉤貸款基準利率。由于貸款基準利率已不再是新發放貸款的定價參考,央行對其調整的幾率較小,所以掛鉤貸款基準利率,房貸利率可能長期不變,其結果將與選擇固定利率近乎相同。

“但對于銀行來説,房貸利率更貼近市場水準,更有利于規避風險。”一位市場人士表示,因此,銀行希望深化利率市場化改革,進一步推動LPR運用,更多貸款轉換為LPR定價。

眼看轉換結束時間臨近,四大行放出“大招”:自8月25日起,代客批量轉換為LPR定價。

根據四大行公告,批量轉換范圍包括2020年1月1日前銀行已發放或已簽訂合同未發放,且截至2020年8月24日(含),尚未辦理定價基準轉換的存量浮動利率個人住房貸款(含個人商用房貸款,不含公積金貸款和公積金貼息貸款)。

“其實,批量轉換對于那些不太熟悉線上操作、又不方便去網點辦理的客戶來説,是一種較為方便的辦法。”一位國有大行的工作人員告訴記者。

根據中國工商銀行的公告,存量房貸統一調整為LPR定價,是為簡化客戶操作,參照的是銀行業普遍做法。

記者了解到,在四大行明確批量轉換之前,已有多家股份制銀行表示,截至8月31日(含)仍未確定定價模式的存量房貸,銀行將代客批量轉換為LPR定價。更有個別銀行已在7月底前,將未進行轉換的存量房貸統一轉換為LPR定價。

盡管批量轉換便利了部分客戶操作,但銀行也要充分尊重客戶意願。此前,個別銀行批量操作曾導致部分客戶投訴,認為銀行不該“擅自做主”。

據此,此次四大行對于不接受批量轉換的客戶,或者批量轉換完成後有異議的客戶,明確了相關安排。

如不希望批量轉換,農行客戶可在8月24日(含)前,通過網銀、客服、原貸款經辦行等渠道進行登記,屆時農行將不對其個人住房貸款進行批量轉換。工行和建行則建議不希望批量轉換的客戶,在約定的日期前,通過手機銀行、貸款經辦行等渠道進行自主轉換。

批量轉換完成後,四大行均表示,有異議的客戶可以在今年年底前通過多種渠道與銀行協商處理。其中,工行和建行還提供了自助轉回渠道。

專家表示,在深化利率市場化改革的進程中,存量房貸“換錨”給了客戶一次選擇權。銀行應充分調動自身資源和力量,提升精細化服務水準,確保客戶知情,並維護客戶選擇的權利。在市場化、法治化原則下,銀行應充分尊重不接受批量轉換客戶的選擇,與客戶協商解決。同時,建議存量房貸客戶及時作出明確選擇,充分使用自身選擇權。

相關連結:

-

大數據"坑熟客",技術之罪需規則規避

2018-03-02 08:58:39

-

高品質發展,怎麼消除“遊離感”?

2018-03-02 08:58:39

-

學校只剩一名學生,她卻堅守了18年

2018-03-01 14:40:53

-

有重大變動!騎共用單車的一定要注意了

2018-03-01 14:40:53

-

2018年,樓市會有哪些新變化?

2018-03-01 09:01:20