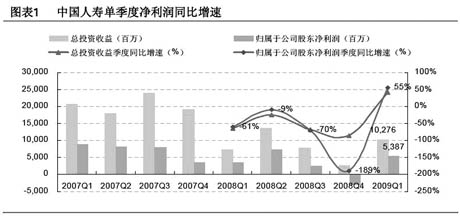

與其他兩家上市險企相比,中國人壽的季報最為靚麗。一季度,國壽實現凈利潤53.87億元,同比增長55.07%。機構認為,投資收益回升和承保的價值轉型支持了國壽的業績。

與其他兩家上市險企相比,中國人壽的季報最為靚麗。一季度,國壽實現凈利潤53.87億元,同比增長55.07%。機構認為,投資收益回升和承保的價值轉型支持了國壽的業績。

平安證券的研究報告&&,股市反彈支持國壽投資收益。截至2008年底,公司股票和基金合計佔比7.98%。2009年以來,上證指數和滬深300指數分別累計上漲35.3%和42.7%,權益投資實現超額收益。公司一季度實現總投資收益103億元,同比增長41%,總投資收益率為1.04%。截至3月11日,公司減持中信證券4502萬股,按年內日均股價23.02元/股作為交易價格,可以實現每股收益0.02元。基於2009年底上證指數2367(上漲30%)和中證國債127點(下跌2.15%)的假設,預計2009年總投資收益率4.65%。公司一季報資本公積較上年底增長8.8%,凈資産較上年底增長8.1%。預計09年底凈資産同比增長16%,為5.56元/股。

國壽承保價值轉型正在進行。從1-2月保費收入情況看,在個險首年期交保費中,3-5年繳個險首年保費同比下降15.7%,而繳費期10年及以上的保費收入卻同比上升,産品結構轉型順利。公司2009年沒有將銀保規模保費作為考核指標,同時增加NBEV考核指標,有利於集中精力實現內含價值增長目標。

中投證券分析師許守德&&,在3隻保險股中,相對看好國壽,原因在於公司業務策略能夠根據債券市場變化進行調整。公司內含價值背後的長期利差假設有可能會實現。此外,公司繼續採取收縮的業務策略,保險成本會大幅下降,從而使得2009年的盈利能力明顯好於2008年。作為防禦配置類的股票,建議在調整過程中積極參與。

許守德同時也提醒,國壽退保問題可能有略微抬頭的跡象。一季度的退保支出106.46億元,雖然同比下降24.3%,但環比上升48.1%,顯示退保問題值得進一步關注。不過,在低息環境下,只要不演變成大範圍現象,適當退保反而會減輕保險公司的資産配置壓力。

平安證券分析師邵子欽&&,在長期投資回報率5%,貼現率10%,新業務乘數28.7倍的假設下,公司評估價值25.1元/股,維持國壽“推薦”的投資評級。

|

|

與其他兩家上市險企相比,中國人壽的季報最為靚麗。一季度,國壽實現凈利潤53.87億元,同比增長55.07%。機構認為,投資收益回升和承保的價值轉型支持了國壽的業績。

與其他兩家上市險企相比,中國人壽的季報最為靚麗。一季度,國壽實現凈利潤53.87億元,同比增長55.07%。機構認為,投資收益回升和承保的價值轉型支持了國壽的業績。