年末之際,正被證監會立案調查的晶華微(688130.SH)欲通過並購改善其虧損的業績。公司12月21日披露的公告顯示,公司擬斥資2億元收購深圳芯邦智芯微電子有限公司(簡稱“智芯微”)100%股權,進一步豐富公司的技術儲備,拓寬産品陣列增強公司供應鏈競爭力。

《經濟參考報》記者注意到,智芯微為深圳芯邦科技股份有限公司(簡稱“芯邦科技”)全資子公司,芯邦科技科創板IPO於2023年10月19日終止,智芯微成立於2024年9月11日,是芯邦科技旗下智能家電控制芯片業務&&。相較於智芯微3332.97萬元的股東全部權益賬面價值,晶華微此次收購溢價高達500.07%。

高溢價購買芯邦科技非核心資産

晶華微此次收購有其現實需要。一方面,公司於2022年7月29日在上交所科創板上市後業績就“變臉”,2023年營收增長凈利虧損,一度引發市場對其IPO財務真實性的質疑,公司客觀上需要改善其盈利能力;另一方面,儘管業績不佳,但晶華微IPO募資10.48億元,遠超計劃募資額7.5億元,手握大把現金,給公司打開了資本運作空間。

至於芯邦科技,IPO失敗後,出售智芯微股權,一方面可以回收現金流,另一方面智芯微業務營收佔比不高,是公司的非核心業務,公司後續可更加聚焦於壁壘更高的移動存儲控制芯片。

公告顯示,智芯微註冊資本為3300萬元,是芯邦科技旗下智能家電控制芯片業務資産的經營主體。芯邦科技是一家專注於SoC設計的技術&&型集成電路設計公司,已實現規模銷售的産品為移動存儲控制芯片及智能家電控制芯片。芯邦科技先後於2005年、2007年成功設計出第一款USB存儲盤控制芯片及SD存儲卡控制芯片。2013年,芯邦科技實現了第一款智能家電控制芯片的小規模量産,並於2015年後逐步推出了具備更高集成度的多款智能家電控制芯片産品,並進入了美的、蘇泊爾、長虹美菱、科沃斯、華帝股份、西門子、飛利浦、晨北電器、創維電器、澳柯瑪、老闆電器等公司的供應鏈。

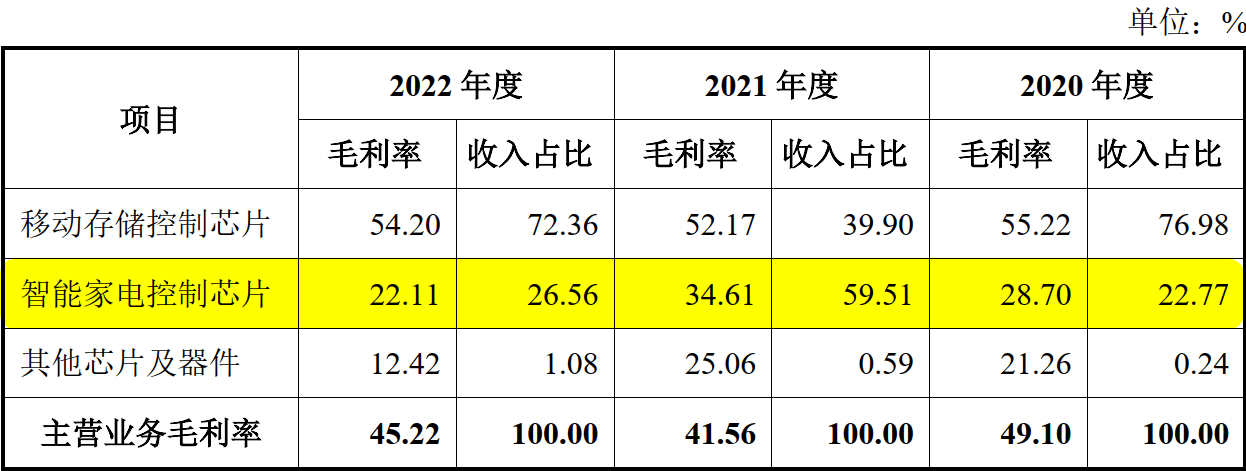

儘管如此,智能家電控制芯片競爭激烈,該業務為芯邦科技的非核心業務:從營收上看,2020年—2022年,芯邦科技智能家電控制芯片業務實現的營收分別為2232.35萬元、10310.21萬元、5009.12萬元,對應營收佔比分別為22.77%、59.51%、26.56%;從毛利率上看,2020年—2022年,智能家電控制芯片毛利率分別為28.70%、34.61%、22.11%(如下圖)。

芯邦科技“智能家電控制芯片”毛利率情況 資料來源:公司招股書

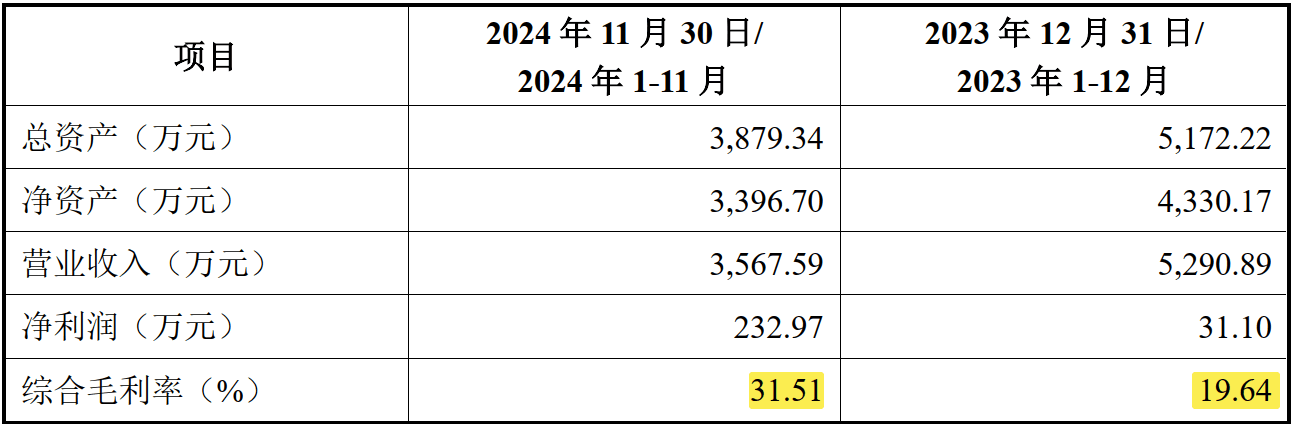

由於此次交易標的智芯微為新設公司,成立時間較短,未經審計的模擬財務數據顯示,2023年及2024年1-11月,智芯微的綜合毛利率分別為19.64%、31.51%(如下圖所示)。

智芯微模擬財務數據 資料來源:晶華微公告

根據公告,此次收購採取收益法評估,評估基準日為2024年10月31日,經收益法評估,智芯微股東全部權益價值為20120萬元,評估增值16787.02萬元,增值率為503.66%。經交易各方協商一致,確定智芯微100%股權的交易價款總額為2億元,較智芯微股東全部權益賬面價值3332.97萬元,溢價500.07%。

收購市盈率略低於同行業案例均值

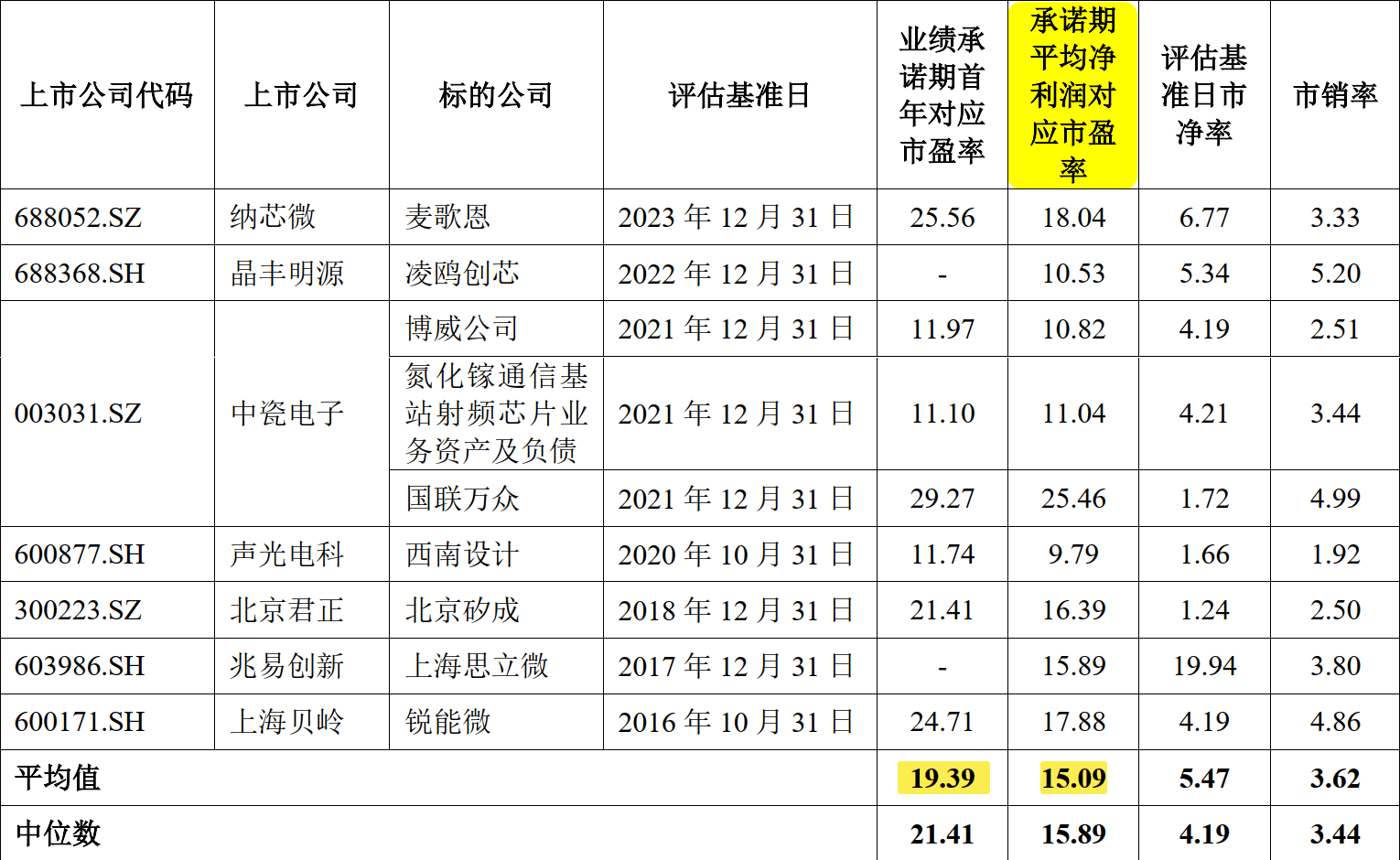

按照交易方案,本次交易業績承諾期為2025年—2027年,智芯微實現的目標凈利潤分別不低於720萬元、1140萬元、2140萬元,即業績承諾期累計目標凈利潤合計不低於人民幣4000萬元。以此測算,智芯微業績對賭期內年均凈利潤為1333.33萬元,業績承諾期首年對應的收購市盈率為27.78倍,高於市場同業案例均值;對賭期平均凈利潤對應的收購市盈率為15倍,略低於行業並購案例均值(如下圖)。

A股公司近年半導體並購案例估值情況 資料來源:思瑞浦重組草案

以並購時間更為接近的思瑞浦(688536.SH)來看,今年8月28日,該公司通過“可轉債+現金”的對價方式,作價10.60億元收購深圳市創芯微微電子股份有限公司(簡稱“創芯微”)100%股權,創芯微主要從事電池管理芯片及電源管理芯片的研發、設計和銷售。此次收購採取市場法評估,增值率/溢價率為317.23%。創芯微業績承諾期首年預測凈利潤對應的市盈率為23.44倍,高於同行業可比案例平均值的19.39倍,承諾期平均凈利潤對應市盈率為14.45倍,低於行業平均值的15.09倍。

晶華微沒有對此次收購估值與同行業進行比較,公司通過設置業績對賭以及分期支付對價來防範並購風險。

具體來看,此次收購業績對賭期為2025年—2027年,2億元的收購款分為六期支付,每期支付比例分別為35%、20%、15%、10%、10%、10%,其中,七成的並購款(1.4億元)將在2025年3月31日前支付,剩餘的三成並購款則需根據智芯微2025年、2026年和2027年經審計的財務數據及業績對賭實現情況來支付。

晶華微稱,本次交易旨在強化公司主業聚焦與業務擴張的戰略布局,通過深度融合雙方的技術、産品、市場及供應鏈,實現資源的高效整合。本次交易不僅將進一步豐富公司的技術儲備,拓寬産品陣列,還能有效拓展至更多下游應用領域,增強公司供應鏈競爭力。本次交易符合公司的發展藍圖及長遠規劃,將為公司未來發展注入新動力。

在技術方面,晶華微將利用智芯微在觸摸控制、MCU、LED驅動等智能家電的人機交互領域的核心技術,積極整合雙方的研發資源,拓展公司現有的基於高精度ADC的數模混合SoC技術的應用領域,增強公司整體的技術實力和産品競爭力;在産品方面,有助於公司拓展MCU産品,豐富公司現有産品序列,完善公司在消費電子、智能家居、白色家電的解決方案;在市場及客戶方面,公司與智芯微將充分發揮各自的市場和客戶優勢,促進市場與客戶協同,一方面提升公司在消費電子、智能家居市場覆蓋度和佔有率,另一方面有助於公司産品拓展白色家電市場;在供應鏈方面,通過與智芯微供應鏈資源整合,發揮規模效應,進一步提升公司及智芯微原材料採購成本優勢。

值得注意的是,2024年11月15日,晶華微收到證監會的《立案告知書》(編號:證監立案字01120240038號),因公司涉嫌信息披露違法違規,根據相關法律法規,證監會決定對公司立案。此前,晶華微與第一大客戶縉雲縣誌合電子科技有限公司的資金往來披露不準確、晶華微部分定期報告財務信息披露不準確,公司及相關責任人因此被證監會警示。今年前三季度,晶華微實現營收0.97億元,同比增加3.33%,實現歸屬於母公司股東的凈利潤-715.80萬元,虧損同比擴大260.34%。分析人士指出,若智芯微本月完成並表,由於並表時間較短,料智芯微對晶華微2024年業績影響較小。