全面註冊制改革意義重大,影響深遠,上市條件拓寬及發行流程簡化,使股票數量快速擴容,豐富投資範圍;新股定價市場化以及漲跌幅限制放寬,使股票估值差異拉大,促進市場分層;退市渠道多元以及退市機制完善,將減少殼資源炒作機會,促進市場“新陳代謝”。

市場環境的改變對融資融券業務産生了潛移默化的影響,本文通過梳理全面註冊制下融資融券交易風險新特徵,發現股票分層分化越發明顯,證券評估必要且關鍵。本文運用邏輯回歸分析算法建立證券評估模型,為融資融券風控指標設置提供借鑒意義,同步提出融資融券風控體系優化建議。

全面註冊制下融資融券交易面臨新風險

隨着註冊制改革的不斷深化,市場發行機制、交易機制以及退出機制都發生了較大改變。我們通過解讀註冊制下的政策變遷,分析市場風險環境變化,觀測市場表現是否與分析相符,梳理出註冊制下融資融券面臨的風險新特徵。

一是融資融券標的擴容,流動性可能出現分層。

自2010年試點開展至今,遵循“從嚴到寬、從少到多、逐步擴大”的原則,主板股票融資融券標的範圍已經歷6次擴容,實現了對滬深300指數成分股全覆蓋,但是仍有數量限制(上海證券交易所不高於1000隻,深圳證券交易所不高於1200隻),並且選取條件較為嚴格,對上市時間、流通股本、股東人數、交易指標均有要求。這説明針對註冊制以外的股票,滬深交易所在選取融資融券標的時已考慮了股票的估值合理性、股份流動性、價格波動穩定性等因素,大大減輕了證券公司依賴自身風控體系遴選標的證券的壓力。

註冊制股票標的資格選取條件較為寬鬆,無流通股本、股東人數、交易指標等要求,上市首日納入融資融券標的證券,無數量限制且逐日調整。該政策有利於優化融資融券標的結構,提升市場活躍程度,更好地發揮融資融券促進市場價格發現的作用。但是由於短期內市場整體流動性較為穩定,標的擴容可能使得部分股票流動性被稀釋,出現顯著的流動性分層,甚至出現流動性枯竭的股票。流動性薄弱的股票股價易發生異常波動,市場風險較為突出,不適合作為融資融券標的。

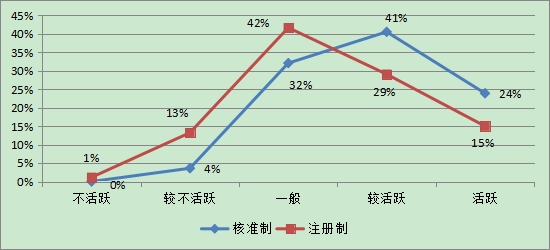

從市場表現看,股票交易的活躍程度出現明顯分化。我們選取滬深交易所全部融資融券標的為樣本,以2023年5、6、7月的日均成交額和日均換手率為分類指標,按交易活躍程度將融資融券標的劃分為不活躍、較不活躍、一般、較活躍、活躍五檔(劃分標準如圖1所示)。

圖1:融資融券標的活躍程度散點圖

結合圖1與圖2的核準制與註冊制數據對比,可清晰感知註冊制股票流動性分層更為明顯:核準制標的呈現出流動性普遍較好的特徵,成交額與換手率水平區分度不大,沒有不活躍的股票,較不活躍標的佔比僅4%;而註冊制標的流動性特徵較為分散,各個分類層次均有標的分佈,活躍標的佔比與較不活躍、不活躍標的合計佔比接近,層次更鮮明。

圖2:融資融券標的活躍程度分類家數佔比

市場數據驗證了我們的政策分析,融資融券標的流動性將進一步分化,證券公司應加強標的資格主動管理,將極不活躍的股票排除在標的證券範圍之外。

二是漲跌幅限制擴大,擔保物價值波動可能加劇。

全面註冊制下,股票發行定價由基於市盈率的先驗定價機制轉變為市場化詢價定價機制,並且上市前5日無漲跌幅限制,5個交易日之後漲跌幅限制普遍放寬,科創板和創業板漲跌幅20%、北交所股票漲跌幅30%。這一系列變革顯然能讓資本市場價格發現功能得到更充分的發揮,使中國市場逐步向國際成熟市場看齊。

但是中國資本市場散戶化特徵仍較為明顯,股票價格波動空間加大,若疊加非理性交易因素如羊群效應、噪音交易行為等,可能引起股價劇烈波動。對融資融券業務的直觀影響表現為,融資融券賬戶內擔保物價值劇烈波動,進而引起可用保證金和維持擔保比例大幅波動,風險增加。

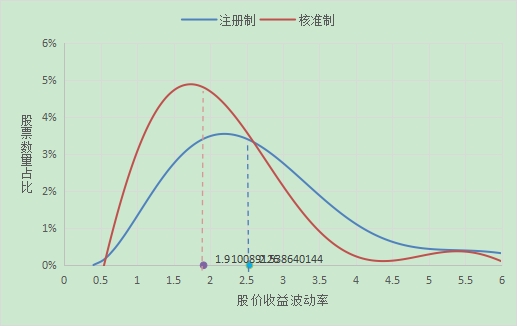

從市場表現看,註冊制股票價格波動幅度更大。我們選取A股市場全部擔保物股票為分析對象,剔除折算率為0的股票,以2023年5、6、7月的日均股價收益波動率為波動幅度衡量指標。

日均股價收益波動率:

,其中ri為股價日收益率,E(r)為股價日收益率的均值。

圖3:註冊制與核準制收益波動率分佈對比

核準制與註冊制擔保物股票波動率分佈情況如圖3所示,圖中標注線分別為核準制、註冊制股票波動率中位數。核準制股票波動率中位數小於註冊制股票,並且在低波動率區域(左側),核準制股票佔比較高,而高波動率區域(右側),註冊制股票佔比較高;註冊制波動率高於7的股票50隻,佔比4.79%,而核準制股票波動率均小於7。可見註冊制股票整體波動情況較核準制股票更為劇烈,與政策分析結論相符。

為了應對股價波動幅度加大的風險,在現有評估機制的基礎上,證券公司應在擔保物折算率及集中度管理過程中充分考慮股票價格的波動性,同時應加強投資者教育,提高投資者風險意識,防範跟風投資帶來的風險。

三是退市常態化,可能出現穿倉風險。

作為註冊制的重要配套,退市制度近年一直在深化改革,在延續交易類、財務類、規範類、違法類四類退市方式的基礎上,不斷優化退市指標、加強信息披露以及簡化退市流程,如從嚴設置造假類退市指標,降低財務造假容忍度;優化組合類財務退市指標,完善企業財務狀況判定標準;細化交易類退市指標,使交易類強制退市指標更為合理;取消暫停上市和恢復上市環節,取消交易類退市情形的退市整理期,退市流程更為精簡。

退市機制日漸完善,有助於促進市場“新陳代謝”,增強市場活力。但是,上市公司退市時,往往伴隨着股票市值的大幅萎縮,投資者收益受損。若融資融券賬戶持有大量即將退市的股票,因退市整理期首日不設漲跌幅限制或連續多日跌停,賬戶總資産可能大幅縮水,維持擔保比例急劇下降,融資人和證券公司將面臨平倉困難甚至穿倉的風險。

從市場表現看,退市趨於常態化,穿倉風險顯現。如圖4所示,A股退市公司數量近年來顯著上升,其中2023年退市公司數量37家(僅統計至7月31日),除1家公司因換股吸收合併而主動退市外,其餘36家公司均為強制退市。目前A股退市公司數量佔比仍然較低,與國際成熟市場存在一定差距,可預計未來A股退市數量還將持續上升,退市已趨於常態化。

圖4:A股退市公司數量及佔比

以2023年強制退市的36隻股票為例,它們自2023年初至退市時,股價平均跌幅為-74.57%,其中23隻股票退市前經歷了退市整理期,進入整理期首日的平均跌幅為-67.25%,其餘13隻股票因股價持續低於1元觸發交易類強制退市,未進入退市整理期,但是均經歷了較多的跌停交易日,2023年內跌停天數平均為17.62天。

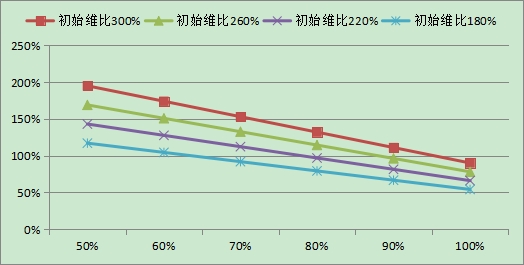

無論是退市整理期首日大幅下跌,還是退市前連續多日跌停,都會給融資人及證券公司帶來平倉困難,可能引發融資融券賬戶穿倉風險。假設某退市股票退市整理期首日或經連續跌停後,累計跌幅為70%,在不同初始維持擔保比例和不同持倉集中度情況下,維持擔保比例變化如圖5所示。初始維比300%時,退市股票持倉集中度高於95%,將發生穿倉;初始維比180%時,持倉集中度高於63%,將發生穿倉。

圖5:不同初始維比、持倉集中度下的維比變化情況

上述“維比-集中度”安排源自於券商行業融資融券集中度管理要求的平均水平,可見目前行業普適的集中度管理體系無法應對退市股票帶來的穿倉風險,證券公司應採取一些特異性安排以防範該風險。

四是融資融券賬戶套現動機可能增加。

上海、深圳、北京三交易所均明確通知,註冊制下股票和存托憑證暫不作為股票質押回購及約定購回交易標的證券。該制度安排有助於防範股票質押、約定購回業務風險,保障市場穩健運行。但是由於持有註冊制股票的大股東無法進行股票質押操作,其利用融資融券賬戶進行繞標套現的動機可能增加。繞標套現交易違背了融資融券業務初衷,存在合規隱患,規避了信披要求,擾亂了交易機制,還會引起融資融券與股票質押業務風險傳染,信用風險加大。

融資融券賬戶套現操作較為隱蔽,難以通過市場表現捕捉該行為。為了防範融資融券風險擴大,切實保障市場穩健運行,證券公司應加強交易管理,採取有效管控措施,謹防繞標套現操作。

全面註冊制下如何有效評估證券並進行分層管理成融資融券風險管理關鍵

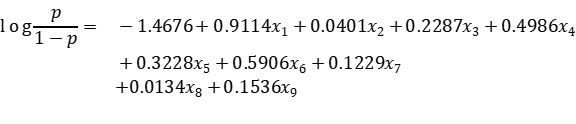

全面註冊制下,股票市場表現分化越發顯著,如何有效評估證券並進行分層管理成為融資融券風險管理的關鍵。本文運用邏輯回歸分析算法建模,在綜合考慮證券估值合理性、股份流動性、價格波動性、財務狀況、風險特徵等維度的基礎上,得到證券分層結果,並嘗試將評估結果應用於風控指標設置。

模型評估對象為A股市場有擔保物資格的股票,我們從2021年7月1日至2023年7月31日的市場數據中,每月隨機抽取一個交易日數據,即25個交易日共119443條數據作為建模樣本,隨機選取其中80%的交易日數據作為訓練集,剩餘20%作為測試集。自變量為樣本股票估值指標、流動性指標、價格波動性指標、財務指標以及風險特徵指標,因變量為樣本股票觀測日是否被實施風險警示、進入退市整理期、靜態市盈率在300倍以上或者為負數,是則標記為1,其餘標記為0。截至2023年7月31日A股市場擔保物股票共5206隻,其中被實施風險警示、進入退市整理期,靜態市盈率在300倍以上或者為負數的A股股票共1153隻。

基於數據情況和業務理解,我們選取市盈率、市凈率、總市值作為估值合理性指標;成交量、成交額、換手率、流通市值作為股份流動性指標;振幅、股價偏離度、股價波動率、β作為價格波動性指標;每股收益、凈資産收益率、每股經營活動産生的現金流量凈額、商譽佔比等作為財務狀況指標;股票整體質押率、大股東質押集中度、負面輿情、成分股類型、上市板塊、發行制度等作為風險特徵指標。

上述待選指標中既有定量指標,也有定性指標,共21項指標。首先,計算信息價值(Information Value,IV)、相關性、結合業務邏輯判斷等進行指標初篩,得到14個候選指標。其次,對初篩指標進行更細化的分箱調整和證據權重(Weight of Evidence,WOE)轉換,分箱調整主要採用卡方分箱,關注各指標分箱個數、保證每個分箱中的樣本比例、業務可解釋性等因素,使得各個指標分箱更加合理。最後,計算WOE轉換後各指標的方差膨脹因子(Variance Inflation Factor),對於多重共線性較強的一組指標,僅保留IV值較高或更加符合業務邏輯的一個指標,得到最終9個候選指標。

在模型擬合方面,採用逐步回歸的方法對候選指標進行篩選並擬合邏輯回歸模型。為了綜合考慮模型的簡潔性和準確性,逐步回歸時採用AIC信息準則(Akaike Information Criterion,AIC),同時為了衡量特徵在訓練集和測試集的穩定性,我們還計算了特徵在訓練集和測試集之間的樣本穩定指數(Population Stability Index,PSI),得到最優邏輯回歸模型結果如下:

x1至x9為各入模指標經WOE轉換之後的指標,具體含義見表1。

表1:入模指標

估值合理性指標 | x1 | 市盈率 |

x2 | 總市值 | |

流動性指標 | x3 | 日均成交金額 |

波動性指標 | x4 | 股價波動率 |

財務狀況指標 | x5 | 現金流凈額 |

風險特徵指標 | x6 | 輿情得分類型 |

x7 | 成分股類型 | |

x8 | 板塊發行類型 | |

x9 | 整體質押率 |

我們用測試集數據來驗證模型效果,模型檢驗結果如表2所示。

表2:模型檢驗結果

股票數量 | 實際情況 | |||

風險 | 正常 | 合計 | ||

預測情況 | 風險 | 17.31% | 9.39% | 26.70% |

正常 | 2.08% | 71.23% | 73.30% | |

合計 | 19.38% | 80.62% | 100% |

結果顯示,模型整體召回率為89.32%,即實際為風險的股票中有89.32%被正確識別;準確率為88.63%,即全部股票中有88.63%被正確識別;精確率為64.83%,即模型識別為風險的股票中,有64.83%被正確識別。模型精確率相對不高的原因是進行股票風險監測的主要目的在於發現和識別風險股票,因此更關注模型的召回率,即模型命中實際風險股票的比例越高越好,而擴大命中比例相應會降低精確率。

表3:模型效果評價

評價方向 | 統計指標 | 數值 |

區分能力 | AUC | 0.96 |

KS | 0.78 | |

準確性 | 精確率 | 64.83% |

召回率 | 89.32% | |

準確率 | 88.63% | |

模型穩定性 | PSI(訓練集測試集打分對比) | 11.89% |

以上各指標表明模型對高風險股票的預測能力較好,對高風險股票和非高風險股票有較強的區分能力,模型效果良好;同時訓練集和測試集分數對比的PSI較低,模型較為穩定。

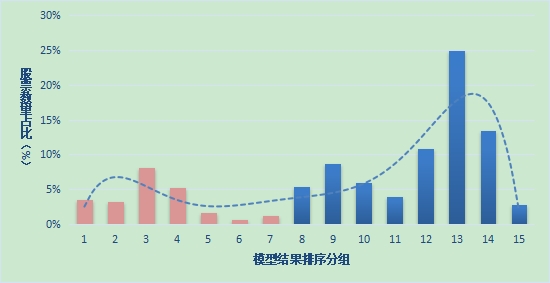

我們嘗試按模型結果將股票進行分層分類,分層結果可綜合應用於標的資格篩選、折算率調整、集中度控制等方面。

以測試數據集中的某單日數據為例,我們根據模型結果將所有股票綜合評分進行升序排列,等距劃分為15個小組,股票排序分佈如圖6所示,左側肥尾特徵明顯,主要為被實施風險警示、進入退市整理期,靜態市盈率在300倍以上或者為負數的股票,風險突出,應針對性的設置較為嚴苛的風控指標。

圖6:模型結果排序分佈

以模型構建過程中定義風險股票的基準分和股票最高得分為基點,中間按股票佔比和分數區間劃分檔位,我們得到了全市場擔保物股票6檔分層結果,如圖7所示。

圖7:股票分層結果

其中風險特徵最高的F檔佔比23.80%,與被實施風險警示、進入退市整理期,靜態市盈率在300倍以上或者為負數的股票在市場中的實際佔比接近。該分檔結果可應用於標的資格管理,比如落在尾部一定區間內的股票剔除融資融券標的資格;亦可應用於折算率調整,比如A類股票折算率設置為交易所折算率上限,後續分類股票依次在折算率上限的基礎上降低對應基點;還可應用於集中度管理,比如結合維持擔保比例檔位,進行壓力測試分析,形成集中度管理矩陣。

完善證券評估模型分析 優化融資融券風險管理體系

綜上,為應對全面註冊制下,市場風險特徵新變化,建議完善證券評估模型分析,從標的資格管理、折算率調整機制、集中度管理、退市風險應對、繞標套現管控等方面優化融資融券風險管理體系。

一是完善保證金比例調整機制,細化標的證券資格管理。

標的證券資格管理一直是證券公司融資融券風險管理體系中的薄弱環節,部分證券公司依賴交易所公布的標的證券資格名單,採用“照單全收”的被動管理模式,僅對個別風險突出的證券進行手工調整。保證金比例設置,也大都採用“一刀切”的模式,或者僅針對特殊板塊股票進行差異化設置,控制方式比較粗放。

由於全面註冊制下,股票上市首日即納入融資融券標的範圍,新上市股票市場交易表現存在不確定性,且市場流動性分層越發明顯,建議證券公司建立完善的標的證券資格調整機制,將極不活躍的證券排除在標的證券範圍外。針對已入選標的資格的證券,建議證券公司在充分考慮證券流動性、業務集中度、市場集中度等因素後,進行分層管理,分別設置不同的保證金比例要求,引導業務健康發展。

二是優化證券評估模型,完善折算率評估及集中度管理機制。

折算率評估及集中度管理是融資融券業務風險管控的關鍵手段,各證券公司關於折算率評估和集中度管理的機制不盡相同。一些券商採用評估模型對證券進行評分,根據評分結果劃分不同檔位以對應不同的折算率調整幅度以及集中度管理指標;一些券商的證券評分模型僅應用於折算率調整,而集中度指標則以交易板塊或是否註冊製作為分類標準;還有一些券商尚未建立自動化的證券評估模型,折算率調整仍以手工操作為主。

全面註冊制下,層次豐富的市場結構逐漸形成,折算率調整以及集中度管理的精細化是大勢所趨,建議證券公司加強歷史數據回溯和壓力測試分析,不斷優化證券評估模型,還可以考慮針對不同的證券類別、交易階段等設置差異化的評估模型,以期對證券做出更精準的綜合評估。評估結果可綜合應用於標的資格篩選、折算率調整、集中度控制等方面,根據業務實際情況在調整頻率、檔位劃分上分別獨立設置。建議證券公司同步加強系統建設,以支持更智能的證券評估以及指標設置。

三是增強主動管理能力,以應對退市常態化。

上市公司退市常態化,有助於促進股市資源優化配置,但是股票退市時市值急劇下跌,可能引發個別融資融券賬戶的穿倉風險。建議證券公司在現行風控指標體系的基礎上,加強證券主動管理,及時預警風險,可以考慮建立交易類退市指標預警模型並進行系統監測,同步建立輿情監控系統,加強輿情監控,關注上市公司是否存在財務類、規範類、違法類等其他退市風險,對存在退市風險的股票及時預警。

對於進入退市風險預警的股票,建議及時調降其折算率以及持倉集中度比例上限,或者將其調出擔保物範圍,同步梳理融資融券賬戶中退市風險股票持倉,並進行壓力測試,對存在平倉風險的賬戶進行專項風險提示,提示融資人主動處置風險股票。

四是針對融資融券賬戶套現問題,加強前端控制和定期排查。

為防範繞標套現操作,建議證券公司從前端管控、交易管理、定期排查等方面加強風險管理。在客戶引入環節,建議加強盡職調查力度,對客戶的繞標交易需求進行甄別並予以拒絕,同時完善系統前端控制,防止大股東、董監高等主體將存在減持受限的股票轉入融資融券賬戶進行套現操作;在融資交易環節,注意完善系統交易權限、規則等設置,不為客戶繞標交易操作提供便利,同時加強投資者教育,引導融資融券客戶規範交易;注意定期跟蹤排查,利用技術手段清查進行繞標套現操作的融資融券賬戶,並通過風險提示、降低授信、禁止展期等方式要求其限期整改,規範操作。

(作者:馮玉泉,東吳證券股份有限公司首席風險官、總裁助理兼風險管理部總經理;吉濛,東吳證券股份有限公司風險管理部副總經理;董子珍,東吳證券股份有限公司風險管理部信用風險管理副總監;劉誠,東吳證券股份有限公司風險管理部總量風險管理副總監;李春洪,東吳證券股份有限公司機構業務部融資業務總監。)