10月7日,恒生指數收漲1.60%,恒生科技指數收漲3.05%。近段時間,隨着外資交易型資金、配置型資金先後流入,港股市場表現強勁。

多家機構指出,外資對中國資産表現出更大幅度的配置興趣,上周海外主動型基金自2023年6月底以來連續65周流出後首度轉為凈流入,後續動向值得關注。

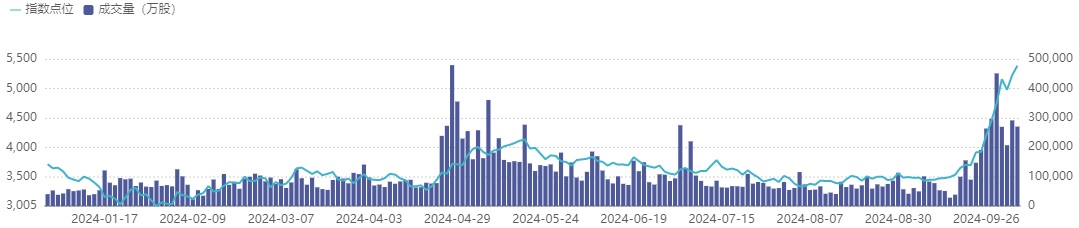

恒生科技指數17個交易日漲超50%

剛剛結束的國慶假期,港股市場表現強勁,上周恒生指數和恒生科技指數分別實現了10.20%和17.38%的周漲幅。同花順數據顯示,9月11日至10月7日的17個交易日裏,恒生指數累計上漲34.03%,恒生科技指數累計上漲56.10%。

國聯證券研究指出,近期中國資産全面拉漲,其中恒生指數及恒生科技指數9月27日當周漲幅分別為13.0%和20.2%,均創歷史新高。國慶假期期間,港股繼續領跑全球,一躍成為全球年初以來表現最佳的市場。結構而言,“超跌反彈”和政策直接利好的行業表現偏強,多元金融、保險、半導體、零售業、媒體和房地産等行業漲幅居前。市場成交延續節前活躍的狀態,恒生指數及恒生科技指數成交額和換手率均接近近一年來的峰值。

“我們判斷雖然逼空交易推動的上漲最快的階段或已過去,但在政策逐步落地且投資者情緒依舊‘興奮’的背景下,港股難言已階段性觸頂,其估值修復行情有望延續至11月初。”中信證券研究&&,鋻於當前國內一系列貨幣政策、房地産調控措施以及資本市場提振策略正逐步得以實施,判斷當前港股市場的反彈態勢有望得以延續。然而,仍需警惕外部因素對港股市場帶來的潛在擾動。此外,當前市場對港股全年業績的預期可能過於樂觀,若自11月中旬開始,港股權重股的三季報未能達到市場預期,市場對港股基本面的憂慮或再度浮現。

恒生科技指數今年以來市場表現

數據來源:同花順

主動型外資轉為凈流入

“在假期內,我們觀測到外資對中國資産表現出更大幅度的配置興趣。”華泰證券研究&&,外資回流在本輪行情中發揮了重要作用。定性來看,長假內南向通道關閉,港股及美國中概股延續並擴大了相對強勢表現。同期,新興市場內部其他主要市場下跌,或反映外資在進行跨市場間資金“再平衡”。定量來看,據EPFR,9月26日至10月2日,被動型外資對中國權益的凈流入幅度達54億美元,較前一觀測周(18億美元)進一步擴大,並超越了2023年初周度最高值(48億美元);主動型外資結束了自去年6月末以來長達15個月的凈流出,儘管凈流入規模尚不大。

未來的資金增量可能來自何處?華泰證券研究分析稱,一是全球外資回補效應,據該機構此前估算,截至二季度末,全球前二十大資管機構(包含共同基金、對衝基金、信託等)權益組合中,中資股的佔比1.3%,較MSCI ACWI中國基準權重低配1.9個百分點;若預期改善下,外資對中國的配置力度回到一季度水平,或帶來頭部資管機構約170億美元的凈流入;若回到2018年至2020年中樞水平,或帶來約1000億美元凈流入。二是存量空頭平倉效應,儘管9月以來港股空頭交易佔比已處歷史較低水平,但全市場未平倉賣空股數尚未明顯回落,存量空頭平倉力量尚未充分釋放。

中金公司研究指出,國慶假期A股休市,互聯互通僅9月30日交易,提供了很好的“控制變量”分析海外資金的窗口。上周港股大漲,外資流入確有支撐,但分析何者是流入主力,才是判斷行情持續性和後續市場表現的關鍵。

綜合各口徑數據,中金公司研究發現,被動外資加速流入,但存量規模佔比不大,被動外資近期持續流入,或主要是非機構投資者通過ETF增持,且根據MSCI和其他渠道的數據統計,被動資金只佔整體規模的兩成,並非影響主體;交易型資金存在一定透支,猜測對衝基金或存在被迫平倉,因此未必是再度流入的主力;主動型外資上周轉為流入,但規模尚不顯著,主動型外資佔比八成,遠大於被動資金,因此也更重要、更能代表長線機構投資者,上周海外主動型基金自2023年6月底以來連續65周流出後首度轉為凈流入,後續動向值得關注,不過其持續流入需要更多政策和更為樂觀的預期驅動。

港股估值仍處偏低位置

國聯證券研究指出,估值層面,儘管經歷了兩周的大幅反彈,港股估值仍處歷史偏低位置,恒生指數和恒生科技指數PE分別處在68.3%和32.9%分位,在全球主要市場中排名依舊靠後,多數行業PB估值仍處在50%分位下方。資金層面,從市場成交的角度來看,在缺乏南向資金參與的情況下,假期期間港股成交額雖出現回落但依舊火熱,全市場日均成交額達到3781億港元,創歷史新高,可見離岸資金或正在增配港股,全球投資者對中國資産的情緒明顯改變,外資或有望成為後市主要增量資金。

“隨着後續海內外環境漸進寬鬆,刺激政策或進一步&&,同時結合港股估值偏低外資仍有增持空間,我們仍然看好港股未來整體表現,而盈利能力或將成為後續市場分化的關鍵要素。整體而言,恒生指數和恒生科技ROE持續回暖,恒生科技修復斜率更高;可比口徑下,港股中資股累計凈利潤增速由負轉正。分行業來看,信息技術、可選消費等行業業績表現突出,或將有更強表現。”國聯證券研究&&。

西南證券研究認為,大漲後多數恒生科技權重股仍具備較高的估值性價比,未來三重邏輯將支撐恒生科技走勢,即短期看流動性、中期看預期修復、長期看AI對&&經濟賦能。

該機構分析稱,從行業表現看,港股地産、消費板塊在本輪行情中漲幅領先,代表了順周期博弈方向,在政策預期扭轉後是交易型資金最先選擇的進攻方向。醫藥、互聯網為代表的恒生科技板塊漲幅次之,具備基本面支撐的科技互聯網板塊後續或將有更長的行情持續性。“長期來看,AI等新一輪科技創新浪潮襲來,互聯網公司多有布局,賦能自身電商、搜索、廣告、游戲、企業服務等業務發展。AI商業化進程加速,能力不斷提升,應用領域持續拓展,有望持續賦能&&經濟發展。”