今年以來,“緩稅”“減稅降費”“退稅”成了社會各界關注的熱點,今天,小編就帶您了解在甘肅省電子稅務局如何快捷享受“組合式”稅費支援政策。

“六稅兩費”“企業所得稅再減半”“小規模納稅人階段性減免”填表申報時自動享受

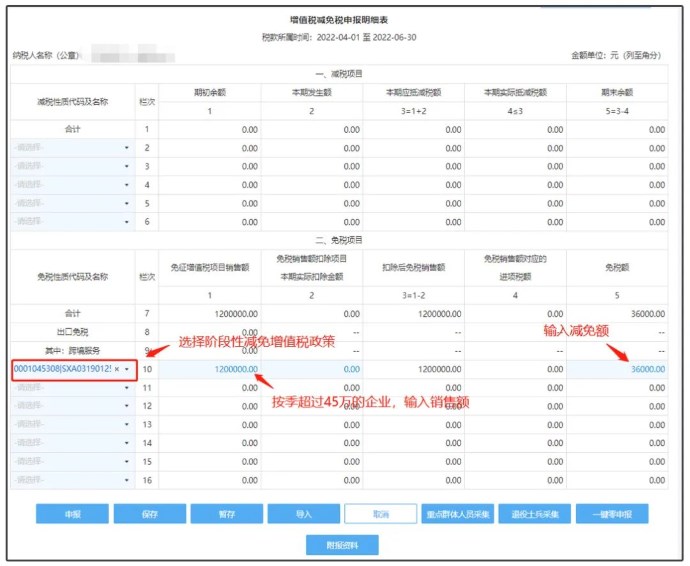

舉例:某企業為增值稅小規模納稅人,2022年二季度銷售收入120萬元,7月份進行各項稅費申報。

1.增值稅申報。

關注點1:小規模納稅人從2022年4月份至2022年12月份,享受階段性減免增值稅政策,因此,適用3%徵收率的增值稅及附加稅費全部為0。(適用5%徵收率的稅額不享受階段性減免政策。)

關注點2:如果小規模納稅人按季度申報,銷售額未超過45萬元,則在主表11欄“未達起徵點銷售額”或“小微企業免稅銷售額”填寫。超過45萬元的,先在《增值稅減免稅申報明細表》免稅項目中選擇減免性質、填寫減免銷售額和減免稅額,在主表12欄“其他免稅銷售額”中體現。

2.財産行為稅綜合申報(以印花稅為例)。

納稅人正常進行資訊採集,申報的時候自動計算減免金額。納稅人在《財産和行為稅減免明細表中》可查看到減免額度、減免性質明細項目。

3.企業所得稅季度預繳申報。

小型微利企業在預繳和匯算清繳企業所得稅時均可享受優惠政策,享受政策時無需備案,通過填寫企業所得稅納稅申報表相關欄次,即可享受。對于通過電子稅務局申報的小型微利企業,納稅人只需要填報從業人數、資産總額、本期收入、成本等基礎資訊,電子稅務局自動識別、自動計算、自動填報,進一步減輕納稅人填報負擔。

關注點3:企業設立不具有法人資格分支機構的,應當匯總計算總機構及其各分支機構的從業人數、資産總額、年度應納稅所得額,依據合計數判斷是否符合小型微利企業條件。

“緩稅”“增值稅留抵退稅”申報結束後自動提示並引導“一鍵享受”

舉例:某企業為制造業增值稅一般納稅人,納稅信用級別為A級,同時符合小型微利企業判定條件。

1.2022年5月份,如果該納稅人當期增值稅銷項稅額-進項稅額-上期留抵稅額點1(係統中小于1元,自動減免,納稅人無需繳納),申報後係統自動提示享受緩稅政策。

關注點4:當符合小型微利企業條件的一般納稅人月銷售收入小于10萬元時,教育費附加、地方教育附加還享受《財政部 國家稅務總局關于擴大有關政府性基金免征范圍的通知》(財稅〔2016〕12號)優惠政策,自動減免,只有城市維護建設稅減半徵收。當符合小型微利企業條件的一般納稅人月銷售收入大于10萬元時,三項附加稅費自動減半。

2.2022年5月份,如果該納稅人當期增值稅銷項稅額-進項稅額-上期留抵稅額<0,並且留抵稅額有數據,申報後電子稅務局自動提示享受留抵退稅政策。

關注點5:享受增值稅期末留抵退稅的納稅人,信用級別是A級或者B級。

同時,電子稅務局預填相關資訊,納稅人可以預覽確認。

關注點6:留抵退稅政策落實已加速。詳情關注財政部 稅務總局公告2022年第17號。

(1)微型企業、小型企業存量留抵稅額分別于2022年4月30日前、6月30日前集中退還。

(2)符合條件的制造業等行業中型企業,可以自2022年5月納稅申報期起向主管稅務機關申請一次性退還存量留抵稅額。

關注點7:近期,有些納稅人提出疑問,如果我享受了增值稅留抵退稅,會不會後期繳納增值稅的時候多繳納附加稅費呢?

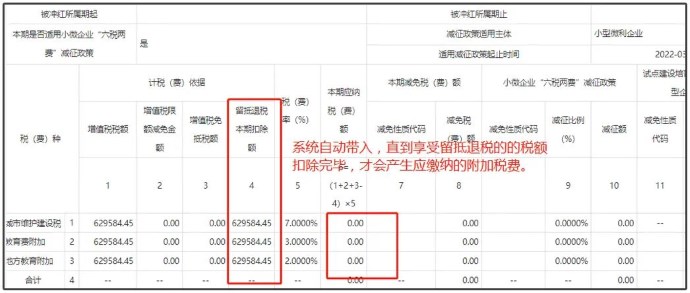

小編明確告訴您,不會多繳。按照《財政部 稅務總局關于城市維護建設稅計稅依據確定辦法等事項的公告》(財政部 稅務總局公告2021年第28號)第一條、第二條規定,城市維護建設稅計稅依據、教育費附加、地方教育附加計徵依據會扣除期末留抵退稅退還的增值稅稅額。一般納稅人申報時,在《增值稅及附加稅費申報表附列資料(五)》“留抵退稅本期扣除額”中,電子稅務局自動帶出享受的留抵退稅金額,一直到扣除完畢為止,才會産生應繳稅費。

舉例:某納稅人2022年5月份産生增值稅629584.45元,之前享受增值稅期末留抵退稅100萬元,則本期能扣除629584.45元,本期不用繳納附加稅費,剩余的370415.55元後期繼續扣除。

您在辦理涉稅事項過程中存在政策疑問或者難點怎麼辦?

1.歡迎您加入“隴稅雷鋒”全員幫辦電子服務卡,主管稅務機關或者辦稅服務廳提供點對點“問”的渠道,面對面“辦”的服務。

2.撥打12366進行政策咨詢。

3.撥打0931-8112366電子稅務局熱線或者通過電子稅務局“我要求助”網上咨詢,甘肅省電子稅務局助力您便捷享受“組合式”稅費支援政策。